从金融机构在碳市场中所扮演的角色演变中不难发现,他们的注意力已经从最初的以配额为基础的排放交易向减排项目融资转变。在碳排放交易如火如荼,碳金融衍生品层出不穷的同时,被称为“碳资产”的减排项目正成为对冲基金、私募基金追逐的热点。投资者往往以私募股权的方式在早期既介入各种减排项目,甘冒高风险的代价期待高额回报。

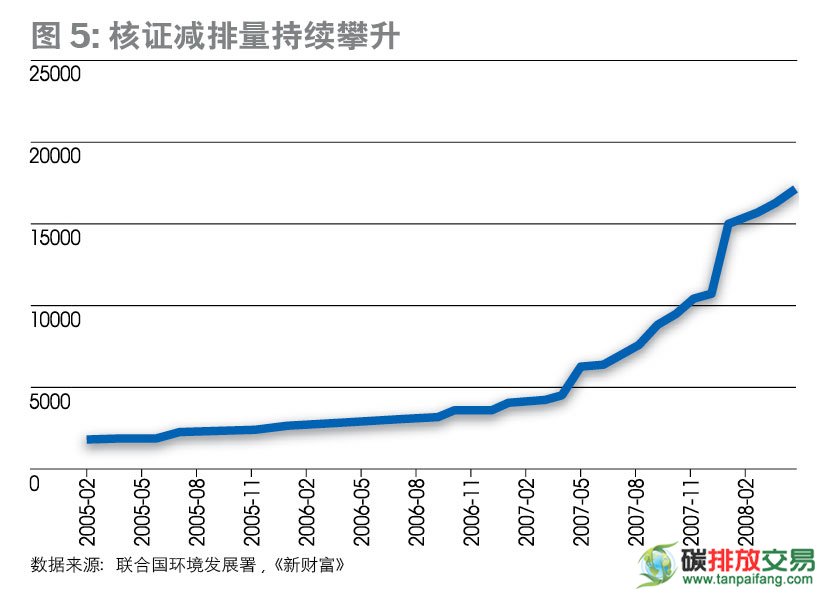

根据京都议定书框架下的清洁发展机制,发达国家提供资金和技术在成本较低的发展中国家开发风力发电、太阳能发电等减排项目,并用由此而产生的“核证减排量”抵扣本国承诺的温室气体排放量。联合履行机制的运作基本相同,只是减排项目多设立在东欧和前苏联国家。据易碳家从经济角度分析,无论是清洁发展机制还是联合履行机制都有效降低了发达国家的减排成本,而从环保角度而言不仅实现了减排温室气体保护环境的最终目标,也有利于发展中国家的可持续发展。这种“双赢”甚至“三赢”的合作方式受到了各方的认可。联合国环境署的统计显示,自实施之日起,每月由清洁发展机制所产生的核证减排量持续攀升。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

对于发达国家的企业而言,尽管在发展中国家减排的成本要低于本国,但由于项目建设的周期长且申批手续繁复、项目初期的不确定性大,因此他们更倾向于购买碳资产的成品或是半成品,缩短资金投入周期。而对于基金而言,一方面,“碳资产”像传统风投或是私募所投的项目一样本身就能带来收益,另一方面,项目建成后能实现的减排量在二级市场上出售给有需要的企业又能再次创造利润;因此当碳市场的流动性加强且价格波动趋于平稳之后,“碳资产”的双重收益模式自然赢得了基金的青睐。此外,“碳资产”的价值与传统的股票债券市场几乎完全不相干,与非能源类的商品市场也关联甚微,基金也完全可以利用它来对冲传统投资的风险,本文来源于中国碳排放交易网tanpaifang.com,转载须加网址。