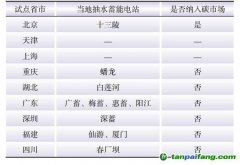

碳排放核算是有效开展各项

碳减排工作、促进经济

绿色转型的基本前提,是积极参与应对气候变化国际谈判的重要支撑。目前,

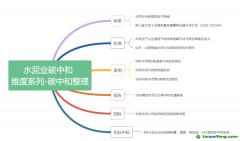

碳排放量的核算主要有三种方式:排放因子法、质量平衡法、实测法。

排放因子法

排放因子法是适用范围最广、应用最为普遍的一种碳核算办法。

计算公式:

根据IPCC提供的碳核算基本方程:温室气体(GHG)排放=活动数据(AD)×排放因子(EF)

其中,AD是导致温室气体排放的生产或消费活动的活动量,如每种化石燃料的消耗量、石灰石原料的消耗量、净购入的电量、净购入的蒸汽量等;

EF是与活动水平数据对应的系数,包括单位热值含碳量或元素碳含量、氧化率等,表征单位生产或消费活动量的温室气体排放系数。EF既可以直接采用IPCC、美国环境保护署、欧洲环境机构等提供的已知数据(即缺省值),也可以基于代表性的测量数据来推算。我国已经基于实际情况设置了国家参数,例如《工业其他行业企业温室气体排放核算方法与报告指南(试行)》的附录二提供了常见化石燃料特性参数缺省值数据。

适用范围:

该方法适用于国家、省份、城市等较为宏观的核算层面,可以粗略的对特定区域的整体情况进行宏观把控。但在实际工作中,由于地区能源品质差异、机组燃烧效率不同等原因,各类能源消费统计及碳排放因子测度容易出现较大偏差,成为碳排放核算结果误差的主要来源。

质量平衡法

可以根据每年用于国家生产生活的新化学物质和设备,计算为满足新设备能力或替换去除气体而消耗的新化学物质份额。

计算公式:

对于二氧化碳而言,在碳质量平衡法下,碳排放由输入碳含量减去非二氧化碳的碳输出量得到:

二氧化碳(CO2)排放=(原料投入量×原料含碳量-产品产出量×产品含碳量-废物输出量×废物含碳量)×44/12

其中,“44/12”是碳转换成CO2的转换系数(即CO2/C的相对原子质量)。

适用范围:

采用基于具体设施和工艺流程的碳质量平衡法计算排放量,可以反映碳排放发生地的实际排放量。不仅能够区分各类设施之间的差异,还可以分辨单个和部分设备之间的区别。尤其当年际间设备不断更新的情况下,该种方法更为简便。一般来说,对企业碳排放的主要核算方法为排放因子法,但在工业生产过程(如脱硫过程排放、化工生产企业过程排放等非化石燃料燃烧过程)中可视情况选择碳平衡法。

实测法

实测法基于排放源实测基础数据,汇总得到相关碳排放量。这里又包括两种实测方法,即现场测量和非现场测量。

现场测量一般是在烟气排放连续监测系统 (CEMS)中搭载碳排放监测模块,通过连续监测浓度和流速直接测量其排放量;非现场测量是通过采集样品送到有关监测部门,利用专门的检测设备和技术进行定量分析。二者相比,由于非现场实测时采样气体会发生吸附反应、解离等问题,现场测量的准确性要明显高于非现场测量。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。