本篇报告重点关注全球的碳排放概况、中国碳排放的区域、行业分布,并以此来分析,2030年碳达峰压力下,可能受影响较大的行业、区域。以及中国实现碳达峰的可能路径。

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

行业角度,我们发现与全球相比,中国的碳排放来源既有类似的地方(电热行业排放了四成以上的碳),也有差异。中国除了电热行业之外,一些高耗能制造业也贡献了较多的碳。而全球,第二大碳排行来源是交通运输业。

这意味着,中国的碳减排,既会与全球一样,发展零碳电力。也会结合自身国情,对一些高耗能行业施加减排压力。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

区域角度,中国目前是全球碳排放量最多的国家。中国内部分省来看,山东、江苏、河北和内蒙古二氧化碳排放总量最高。宁夏、内蒙古、新疆和山西的碳排放强度最高。宁夏和内蒙古碳排放年复合增速最高。后续受影响最大的省份,可能更多取决于中央对各省的减排目标是控总量、还是控强度、还是控碳排放增速,亦或三者都有。但大体而言,碳排放总量大、强度大、增速快的省份,或者产业结构过于依赖高耗能行业的省份,受政策冲击可能会较大。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

全球视角看碳排放的来源 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

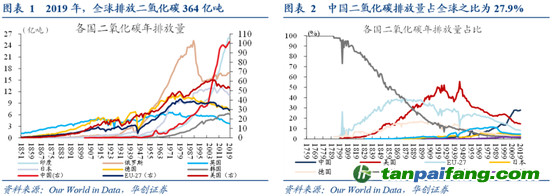

(一)分国别:从每年的二氧化碳排放情况看,中国现在是最大的碳排放国。2019年,全球排放二氧化碳364亿吨,中国二氧化碳排放量102亿吨,占全球排放量的27.9%。但从累积角度(1750年以来),中国并不是最大的碳排放贡献国。从人均碳排放的角度,中国人均碳排放不算最高。

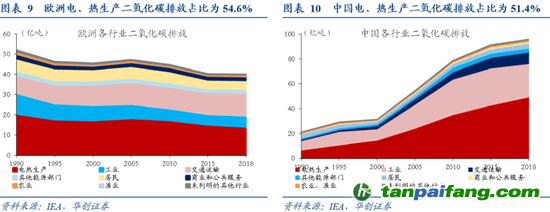

(二)分行业:据IEA统计,全球电力和热力生产行业贡献42%的二氧化碳排放,工业、交通运输业分别贡献为18.4%和24.6%。中国的情况是,电力和热力生产行业贡献51.4%,工业、交通运输业分别贡献27.9%、9.7%。中国碳排放来自电热、工业的占比相比全球更高。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

中国视角看碳排放的来源 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(一)总体看:未来十年,随着经济增速中枢继续下行,碳排放强度目标(2030年相比2005年碳排放强度降低65%以上)的逐步实现,碳排放增速中枢将进一步降低。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

(二)分行业看:我国主要的二氧化碳排放来源是高耗能行业,尤其是电热气水生产业。据CEADs数据统计,二氧化碳排放的主要来源是六大高耗能行业。其中电热气水生产占比最高,2017年占总排放量的46.6%,较2000年占比还增加3.3个百分点;黑色金属冶炼和压延加工业,2017年占比在18.9%,且较2000年占比增加了 5.1个百分点;其他四个高耗能行业排放2017年合计占比是18.1%,较2000年占比降低了0.9个百分点。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

预计电热气水生产和供应业等高耗能行业最易受到政策影响。全球能源互联网发展合作组织2021年发布的《中国2060年前碳中和研究报告》,给出了更具体的减排测算,预计未来电力生产等能源活动将承担总减排量之比的81%。

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

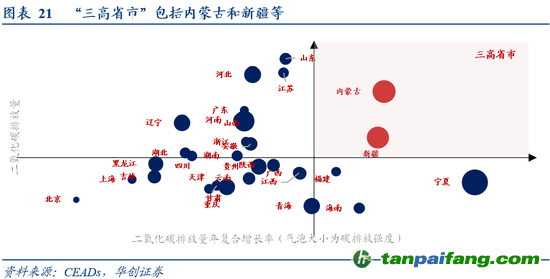

(三)分区域看:我们分析各省的排放总量、排放强度(单位GDP排放量)、排放增速,“三高省市”(总量高、强度高和年复合增长率高)有内蒙古和新疆,“三低省市”(总量低、强度低和年复合增长率低)有北京,总量低、强度高和年复合增长率高的代表性省市有宁夏。后续受影响最大的省份,可能更多取决于中央对各省的减排目标是控总量、还是控强度、还是控碳排放增速,亦或三者都有。若是控强度为主,则工业尤其是高耗能行业依赖度较高的省份,会受政策冲击较大。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

实现碳中和的关键或在于零碳电力

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

我国零碳电力的现状、可能的发展路径,参见正文。

风险提示:碳中和进度超预期。

报告目录 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

报告正文

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

一

全球视角

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

(一)分国别:现阶段中国二氧化碳排放总量大,人均低

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

从每年的二氧化碳排放情况看,中国现在是最大的碳排放国。19世纪前,全球的二氧化碳排放基本全部来源于英国,但是在20世纪下半叶,中国的二氧化碳排放量显著增加,具体数据如下:

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

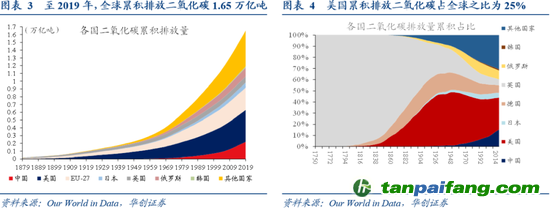

2019年,全球排放二氧化碳364亿吨,中国二氧化碳排放量102亿吨,占全球排放量的27.9%,是全球最大的碳排放国。美国二氧化碳排放量为52.8亿吨,占全球排放量的14.5%。印度二氧化碳排放量为2.6亿吨,占全球排放量的7.2%。俄罗斯二氧化碳排放量为1.7亿吨,占全球排放量的4.6%。EU-27二氧化碳排放量为2.9亿吨,占全球排放量的8%;其中德国二氧化碳排放量为0.7亿吨,占全球排放量的1.9%。现阶段英国二氧化碳排放量为0.4亿吨,仅占全球排放量的1%。

累积来看,从1750-2019年,全球已经累积排放了超过1.65万亿吨二氧化碳。其中美国累积排放0.41万亿吨,占全球累积排放的25%;EU-27累积排放0.28万亿吨,占全球累积排放的17.4%;中国累积排放0.22万亿吨,占全球累积排放的13%;俄罗斯累积排放1.1万亿吨,占全球累积排放的6.9%;英国累积排放0.08万亿吨,占全球累积排放的4.7%。从累积排放的角度看,中国并不是二氧化碳排放的最大贡献者。

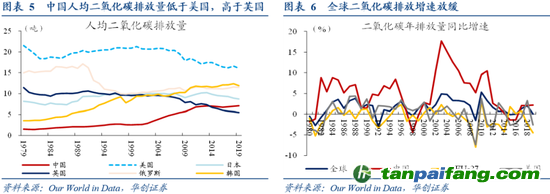

从人均二氧化碳排放来看,中国人均二氧化碳排放量低于美国,高于英国。2019年,美国的人均二氧化碳排放量为16.1吨,韩国人均二氧化碳排放量为11.9吨,日本人均二氧化碳排放量为8.7吨,中国的人均二氧化碳排放量为7.1吨,英国人均二氧化碳排放量为5.5吨。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

最后,从二氧化碳排放的同比增速看,全球二氧化碳排放的同比增速趋缓。2019年,全球的二氧化碳排放量同比增速为0.06%;中国的二氧化碳排放量同比增速为2.2%,远低于2005年左右的二氧化碳排放量同比增速。

(二)分行业:全球电力和热力生产行业贡献42%的二氧化碳排放

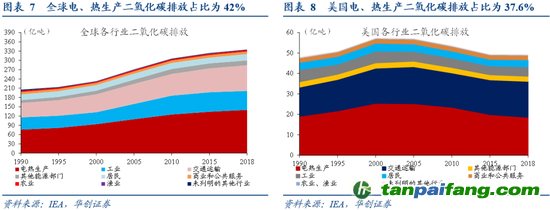

电力和热力生产行业是全球二氧化碳排放最主要的来源。2019年,全球电力和热力生产行业二氧化碳排放量约为140亿吨,占比约42%。美国、欧洲和中国的电力和热力生产行业二氧化碳排放量分别为18.5亿、14.1亿吨和49.2亿吨,占美国、欧洲和中国二氧化碳排放量之比分别为37.6%、35.3%和51.4%。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

工业和交通运输业也是全球二氧化碳排放的重要贡献力量,2019年,全球工业和交通运输业二氧化碳排放量分别为61.6亿吨和82.6亿吨,占比分别为18.4%和24.6%。其中,美国工业4.6亿吨,占美国碳排放的9.3%,美国交通运输17.6亿吨,占美国碳排放的35.8%。欧洲工业5.5亿吨,占欧洲碳排放的9.3%,欧洲交通运输11.1亿吨,占欧洲碳排放的27.9%。中国工业26.7亿吨,占中国碳排放的27.9%,中国交通运输9.3亿吨,占中国碳排放的9.7%。

(注:IEA数据库中对二氧化碳排放的统计,参考了能源平衡表对行业的分类。根据2019年IEA发布的《国际能源统计建议》,将能源的消耗分为能源的转换和能源的最终消费两个环节。图表7-10所列行业中,电热生产、其他能源部门(主要指炼油厂燃料燃烧)的碳排放划入能源转换环节。其余行业的碳排放划入最终消费环节。最终消费环节可再细分为三大类,分别工业(包括制造业、建筑业和非燃料采矿业)、交通运输业和其他行业(包括居民、商业和公共服务、农业、渔业和未列明的其他行业),具体统计方法参见附录1。)

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

二

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

国内视角

(一)总体看:未来十年碳排放增速中枢将进一步降低 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

碳排放增速,既受经济增速影响,也受降低碳排放强度(单位GDP排放量)等目标持续实现的影响。2005年以后,我国经济增速中枢不断下移,同时开始提出减排目标(2020年相比2005年碳排放强度降低40%-45%,2030年相比2005年碳排放强度降低65%以上),碳排放增速中枢不断下移。十一五(2006-2010年)期间经济增速8.3%,碳排放年复合增速9.8%。十二五(2011-2015)期间经济增速7.9%,碳排放年复合增速2.7%。十三五(2016-2020年)期间经济增速6.7%,碳排放年复合增速1.3%。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

未来十年碳排放增速怎么看?一方面潜在经济增速中枢继续下行,根据2020年9月国家信息中心发布的《中国经济社会发展的中长期目标、战略与路径》计算的潜在经济增速,2021-2025年、2026-2030年经济潜在经济增速大概降至5%和3.5%。另一方面,我国2020年12月12日在气候雄心峰会上宣布了关于应对气候变化的最新目标,要求2030年相比2005年碳排放强度降低65%以上,因此未来单位GDP碳排放下降幅度依然会较高。我们测算,为完成2021-2025年、2026-2030的碳排放强度下降目标都需要在18%左右。与十三五下降目标一致。以上分析意味着,未来十年碳排放增速中枢将进一步降低。

未来十年碳排放强度下降幅度的测算过程如下: 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

2020年12月21日,国新办发布《新时代的中国能源发展》,中国2019年碳排放强度比2005年降低48.1%。根据《2020年国民经济和社会发展统计公报》,2020年比2019年单位GDP碳排放下降1%。十四五期间的目标是下降18%,与十三五目标一致(十三五目标下降18%,实际下降18.2%)。这意味着2026年-2030年单位GDP碳排放也需要下降18%左右,才能完成2030年比2005年单位GDP碳排放下降65%以上。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

(二)分行业:哪些行业最易受到影响?

1、我国主要的二氧化碳排放来源是高耗能行业,尤其是电热气水生产业

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

由于未能找到国内官方的碳排放行业、区域层面的数据,我们以CEADs数据库进行分析, 该数据库提供了中国国家层面以及省、市和县的二氧化碳碳排放数据。参考2011年国民经济行业分类,涵盖了20个产业(细分为45个行业)2000-2017年的二氧化碳排放量。

1)从20个产业二氧化碳排放量占比来看 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

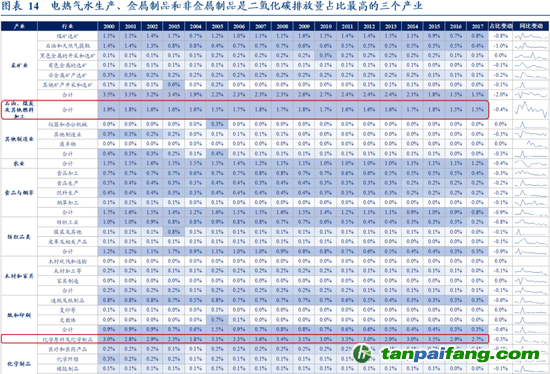

电热气水、金属制品和非金属矿物制品是二氧化碳排放量占总排放量之比最高的三个产业,占比分别为46.6%、19.7%和13.2%。从45个细分行业占比看,二氧化碳排放的主要来源是六大高耗能行业。其中电热气水生产占比最高,2017年占总排放量的46.6%,较2000年占比还增加3.3个百分点;黑色金属冶炼和压延加工业,2017年占比在18.9%,且较2000年占比增加了5.1个百分点;其他四个高耗能行业排放2017年合计占比是18.1%,较2000年占比降低了0.9个百分点。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

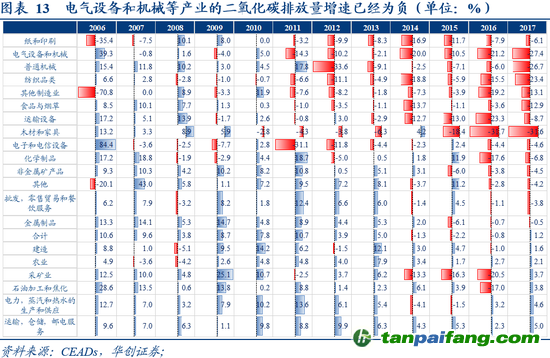

2)从20个产业二氧化碳排放量的同比增速变动看

同比增速已经为负的产业包括纸和印刷业、电气设备和机械、普通机械、纺织品业、其他制造业、食品和烟草、运输设备、木材和家具、电子和电信设备、化学制品、非金属矿产品、批发零售业等;增速依然较高的是运输仓储邮电服务业、电热气水业、石油加工和焦化和采矿业等。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

具体看六大高耗能行业,2015-2017年,电热气水生产和供应业同比增速平均为2%,有色金属冶炼和压延加工业同比增速平均为-3%,非金属矿物制品业近三年同比增速平均为-5%,化学原料和化学制品制造业同比增速平均为-3%,石油、煤炭及其他燃料加工业同比增速平均为-3%,黑色金属冶炼和压延加工业同比增速平均为-2%。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

综上,除电热气水生产和供应业外,其他高耗能行业虽然占二氧化碳排放量之比仍较高,但是同比增速有所下降。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

2、预计电热气水生产和供应业等高耗能行业最易受到影响

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

我国主要的二氧化碳排放来源是高耗能行业,尤其是电热气水生产和供应业。随着碳排放增速的降低,以电热气水生产和供应业为代表的高耗能行业可能会受到较大影响。

参考全球能源互联网发展合作组织2021年发布的《中国2060年前碳中和研究报告》的结论:

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

第一,实现碳中和,则需要统筹考虑能源活动,工业生产过程,农业,土地利用、土地利用变化和林业以及废弃物处理五大主要领域的温室气体排放(这五大领域涉及的具体行业参见附录2),预计未来电力生产等能源活动减排力度最大。

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

具体而言,能源活动(包括能源生产过程和能源使用过程)碳排放需要减排87亿吨,占总减排量之比为81%。能源生产过程(2018年,电热生产二氧化碳排放量为49.2亿吨),电力生产需要减排38亿吨,热力生产和液体燃料生产需要减排5亿吨;能源使用过程,工业领域、交通领域和建筑领域分别需要减排27亿吨、10.6亿吨和6.4亿吨。其他领域中,工业生产过程需减排7.4亿吨;土地利用变化和林业需要贡献减排4.6亿吨;碳移除过程贡献减排8.7亿吨。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

第二,高耗能行业亟需转型,新兴产业、知识技术密集型行业和生产性服务业将得到支持。到2030年,六大高耗能行业占工业增加值比重降至20%。战略性新兴产业占GDP比重超过20%,初步实现产业基础高级化、产业链现代化;到2060年,战略性新兴产业实现领跑,高耗能行业能效水平全球领先,建成低碳生产体系。未来知识技术密集型行业和生产性服务业将成为主导,实现产业结构全面优化调整和绿色低碳转型。到2030年、2050年、2060年,服务业吸纳就业人口比重分别超过60%、70%、75%。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

(三)分区域:哪些省市最易受到影响

通过前文分析可知,从全国范围来看,电热气水生产和供应业等高耗能行业可能会受到较大影响。为厘清哪些省市最易受到碳排放增速下降影响,还需要解决以下具体问题:哪些省的碳排放总量、强度和增速已经较高?各省对高耗能行业的依赖程度如何?以及碳排放与工业乃至高耗能行业之间是否存在正向关系? 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

本篇报告得出一个初步结论,碳排放与工业乃至高耗能行业的发达程度存在一定正向相关关系,因此,那些碳排放总量、强度和增速本身较高,或对高耗能行业较为依赖的省市可能更容易受到碳中和等相关政策的影响。具体分析如下: 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

1、各省的碳排放总体情况:总量、强度、增速比较 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

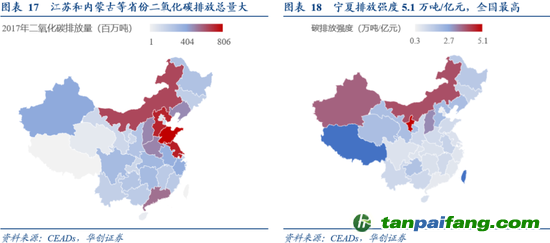

1)排放总量:山东、江苏、河北和内蒙古是二氧化碳排放总量最高的四个省市,分别为8.06亿吨、7.36亿吨、7.26亿吨和6.39亿吨;海南、青海和北京的二氧化碳排放总量最低,分别为0.42亿吨、0.53亿吨和0.85亿吨。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

2)排放强度:即单位GDP所排放的二氧化碳量。宁夏、内蒙古、新疆和山西的碳排放强度较高,分别为5.1万吨/亿元、4.0万吨/亿元、3.7万吨/亿元和3.1万吨/亿元。北京、广东、上海和福建等东部省市碳排放强度最低,分别为0.3万吨/亿元、0.6万吨/亿元、0.6万吨/亿元和0.7万吨/亿元。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

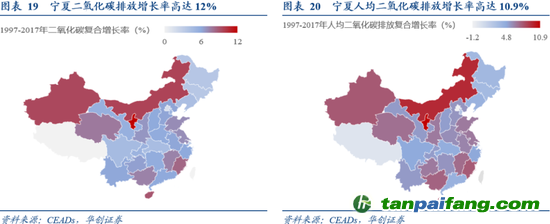

3)排放年复合增长率:宁夏和内蒙古是二氧化碳、人均二氧化碳年复合增长率最高的两个省份。2017年,宁夏相对于1997年的二氧化碳、人均二氧化碳年复合增长率分别为12%和10.9%;内蒙古相对于1997年的二氧化碳、人均二氧化碳年复合增长率分别为10%和9.4%。而北京碳减排效果显著,二氧化碳、人均二氧化碳年复合增长率均是最低的,分别为2%和-1.2%。

以上汇总,“三高省市”(总量高、强度高和年复合增长率高)有内蒙古和新疆,“三低省市”(总量低、强度低和年复合增长率低)有北京,总量低、强度高和年复合增长率高的代表性省市有宁夏。

2、各省的行业比较 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

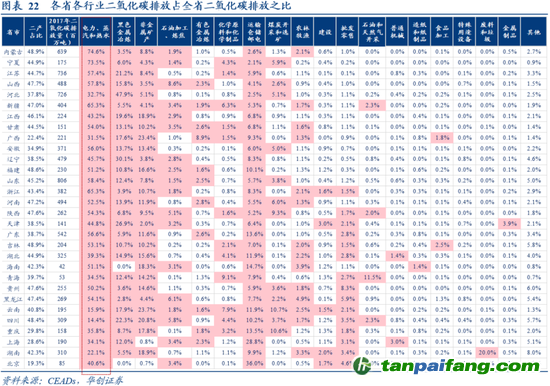

全国总体看,主要的二氧化碳排放来源是电热气水等高耗能行业,各省情况与全国类似。电热气水、黑色金属冶炼、非金属矿产以及运输仓储邮电业是27个省市二氧化碳排放最多的4个行业。(注:北京、上海和海南的黑色金属冶炼、非金属矿产二氧化碳排放量较低,但是电热气水和运输仓储邮电业仍然较高)

1)电热气水占27个省市的二氧化碳排放量之比是最高的,占30个省市之比平均为47.3%,一半省市占比超过50%;占比最高的省份是内蒙古和宁夏,分别为 74.6%和73.5%;占比最低的省份是四川和云南,分别为14.4%和15.9%。

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

2)黑色金属冶炼占30个省市二氧化碳排放量之比平均为12.8%。占比最高的省份是河北,为47.9%,且高于电热气水占比;占比最低的省市是北京和海南,接近于0%。

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

3)非金属矿产占30个省市二氧化碳排放量之比平均为11.1%。占比最高的省份是云南,为23.7%,且高于电热气水占比;占比最低的省市是北京和上海,分别为0.7%和0.8%。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

4)运输仓储邮电业占30个省市二氧化碳排放量之比平均为9.3%。占比最高的省市是北京和上海,分别为36%和28.8%;占比最低的省市是宁夏、河北和内蒙古,分别为2.1%、2.5%和2.6%。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

3、一省的碳排放强度受哪些因素影响? 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

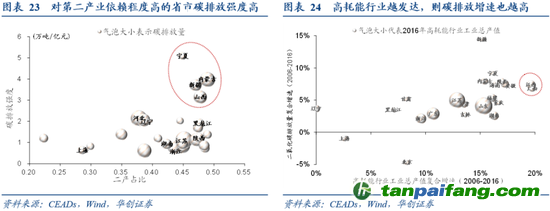

从以上结论可知,高耗能行业等工业部门是各省二氧化碳的主要排放来源。因此一省的碳排放强度可能与工业发达程度和高耗能行业发达程度相关。通常来说工业部门越发达(二产占比越高),则二氧化碳排放强度越大;高耗能行业工业总产值增速越高,则碳排放增速也越高,分析如下:

1)工业部门越发达(二产占比越高),则二氧化碳排放强度越大,如图表23所示。内蒙古、新疆、宁夏和山西等是2017年碳排放强度最高的省市,分别为4万吨/亿元、4万吨/亿元、5万吨/亿元和3万吨/亿元,同时这些省市2017年的二产占比也较高,分别为49%、47%、45%和48%。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

2)高耗能行业工业总产值增速越高,则碳排放增速也越高,如图表24所示。江西和广西2006-2016的高耗能行业工业总产值的年复合增速在22个省市中是最高的,均为20%左右,同时,江西和广西的二氧化碳排放年复合增速也较高,均为7%左右。新疆二氧化碳排放年复合增速最高,为14%,其高耗能行业工业总产值的年复合增速较高,为15%。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

4、哪些省份最易受到政策影响?

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

未来随着碳达峰、碳中和等相关政策的推进:

1)如果按照《中国2060年前碳中和研究报告》要求高耗能行业进行转型,那么承接较多高耗能行业的内蒙古和新疆等省市,以及高耗能行业工业总产值较大的江苏、山东等省市可能受影响较大。

内蒙古和新疆承接较多高耗能行业,可能会受到影响。根据2020年内蒙古人民政府发布的《内蒙古自治区生态环境厅关于部分省区控制温室气体排放目标责任落实情况座谈会精神和下一步工作措施意见建议的报告》,内蒙古自治区落实政策要求,参与全国产业布局分工,承接了一批高水平煤电、现代煤化工、钢铁、电解铝等项目,客观上造成碳排放刚性增长。同时,一批煤化工、电解铝、铁合金等项目投产,使得能源消费需求刚性增加,推动碳排放量过快增长。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

根据新疆统计局2020年发布的《能源发展成效斐然,资源转换能力提升》,新疆是我国煤炭生产力西移的重要承接区,能源工业步入发展快车道。2018年,全区原煤开采能力达到19458.26万吨/年,比2010年增长81.4%,2011-2018年原煤累计产量达到12.58亿吨,是新中国成立70年原煤生产总量的54%。新疆石油石化工业长足发展。截至2018年末,全区原油开采能力达到2775.15万吨/年、原油加工能力3296万吨/年。这些行业的发展给新疆带来较大的减排压力。 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

江苏、山东高耗能行业工业总产值较大,可能受到影响。山东和江苏是工业大省,电热气水生产等六大高耗能行业的二氧化碳排放占比分别为89%和83%。此外,2016年山东和江苏高耗能行业工业总产值高达5.1万亿和4.3万亿,而同期北京高耗能行业工业总产值仅为0.6万亿。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

2)如果要求各省控制碳排放强度,那么宁夏、内蒙古和新疆等省市可能受到较大影响。

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

宁夏是全国碳排放强度最高的省份,分别为5.1万吨/亿元,内蒙古和新疆的碳排放强度也较高,分别为4.0万吨/亿元和3.7万吨/亿元。如果政策要求各省控制碳排放强度,以上省市将受到影响。例如内蒙古在“十三五”期间未完成能源双控目标(目标为能耗强度和碳强度分别下降14%和17%,低于全国平均水平),能耗强度和碳强度不降反升。

3)如果单独要求各省控制碳排放增速,那么宁夏和内蒙古等省市可能受到较大影响。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

宁夏和内蒙古是二氧化碳、人均二氧化碳年复合增长率最高的两个省份。2017年,宁夏相对于1997年的二氧化碳、人均二氧化碳年复合增长率分别为12%和10.9%;内蒙古相对于1997年的二氧化碳、人均二氧化碳年复合增长率分别为10%和9.4%。如果单独要求各省控制碳排放增速,那么宁夏和内蒙古等省市可能受到较大影响。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

三 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

实现碳中和的关键或在于零碳电力 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

(一)实现碳中和的关键或在于零碳电力 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

全球能源互联网发展合作组织主席、中国电力企业联合会理事长刘振亚指出:碳排放问题的根源是化石能源大量开发和使用,治本之策是转变能源发展方式。而建设中国能源互联网,加快推进“两个替代”是实现我国碳达峰、碳中和的根本途径。

“两个替代”即能源开发清洁替代和能源消费电能替代。其中,清洁替代就是在能源生产环节以太阳能、风能、水能等清洁能源替代化石能源发电,加快形成清洁能源为主的能源供应体系,以清洁和绿色方式满足用能需求。电能替代就是在能源消费环节以电代煤、以电代油、以电代气、以电代柴,用的是清洁发电,加快形成电为中心的能源消费体系,让能源使用更绿色、更高效、更经济。

落基山研究所《电力增长零碳化(2020-2030):中国实现碳中和的必经之路》也指出实现碳中和目标的关键在于应尽早完成尽可能多部门的电气化,并确保几乎所有电力来源于零碳资源。

现阶段,国内外电热气水生产和供应业是最主要的二氧化碳排放源。从全球视角看,全球和各大经济体电力和热力生产行业贡献了约42%的二氧化碳排放量。从全国视角看,未来工业和电力生产是主要的减排领域。从国内30个省市各个行业的二氧化碳的排放量占全省之比看,28个省市的六大高耗能行业二氧化碳排放量占比超过了50%,有一半省市电热气水生产和供应业排放的二氧化碳占比超过了50%。因此,未来降低二氧化碳的排放量关键在于实现零碳电力(包括光伏、风电、水电以及核电)。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(二)我国距离零碳电力仍有一段距离

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

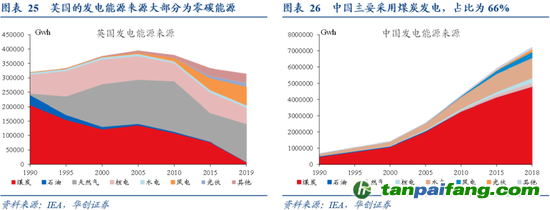

现在,各国越来越重视电力系统低碳转型,英国预计到2035年能够实现零碳电力。但是我国距离零碳电力仍有一段距离。

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

2019年,英国采用发电来源中,采用零碳能源的比例已经达到45%,而中国发电仍然是以煤炭为主,占比为66%,零碳能源占比仅为29%,远低于英国。我国首要任务是提高非化石能源发电的比例,特别要降低煤电发电。据WRI2020年发布的《零碳之路:“十四五”开启中国绿色发展新篇章》,在强化行动情景下,到2050年化石能源发电量占比将小于 10%,单年可减少约8亿吨的温室气体排放,贡献高达 15%的减排潜力,30年间将累计减排约124亿吨二氧化碳当量。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

注:强化行动情景为2026年实现二氧化碳排放达峰(现有目标是2030年),2030年非化石能源占一次能源消费比重为25%(20%),2030年森林蓄积量增长量比比2005年增加60亿(40亿)立方米左右,碳排放强度相比2005年下降率73%(60%~65%),非二氧化碳温室气体排放达峰在2020—2025年(未涉及),温室气体排放涵盖范围温室气体(未明确)。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

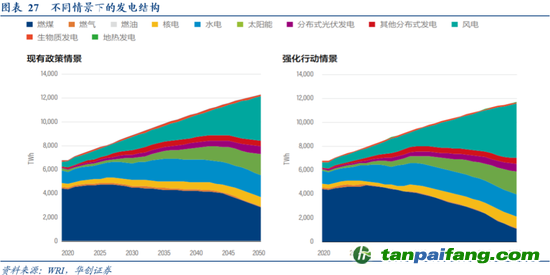

(三)如何实现零碳电力

如何实现零碳电力?落基山研究所《电力增长零碳化(2020-2030):中国实现碳中和的必经之路》指出了四个可行的政策:

第一、通过明确的量化指标与政策确保“所有新建发电装机都来自零碳来源”的目标的完成。要实现“所有新建发电装机都来自零碳来源”,则风电和光伏装机都以50-60GW速度增长,到2030年各自达到800GW以上,核电和水电也继续增长,到2030年分别达到120GW左右和440GW,除已经在建的燃煤电厂外,停止新增煤电投资。为了确保可再生能源的快速增长,可以通过多样的采购形式继续为可再生能源发电企业的大部分发电量提供长期稳定的价格保障。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

第二、通过市场和电网改革来支持灵活性电力供应。可以推进实时能源批发市场建设,向所有参与者公平开放电力能量市场和辅助服务市场等。

第三、优化电力规划流程以支持可再生能源项目的开发。电力公司或电网应进行精细的电力负荷分布和预测并确保电网规划与可再生能源装机增长协调发展。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

第四、支持电网瞬时平衡管理的技术方法和市场机制。要在2030年实现非水可再生能源比例远高于28%,技术上显然也是可行的。例如可以优化非水可再生能源出力预测、对风电出力实施更加严格的规定等。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

四 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

附录

(一)IEA关于能源统计的建议

根据2019年IEA发布的《国际能源统计建议》,能源平衡表提供了一国领土上能源状况的全面、统一的数据。能源平衡表的每一列表示能源产品,每一行表示能源流动,包括能源的初级生产(反映能源进入/离开国家领土)、能源的转换(反映能源的转移、转换、能源行业自用和损失)和能源的最终消费(反映能源产品最终能源消费和非能源用途)等三个板块。转换板块和最终消费板块的具体划分如图表28所示。

此外,关于工业的定义,国际和国内采用的标准略有差异。根据联合国《2008年国际工业统计建议》(IRIS)以及《所有经济活动的国际标准行业分类》第四次修订本(ISIC Rev.4),工业包括采矿和采石(门类B)、制造业(门类C)、 电、煤气、蒸汽和空调的供应以及供水(门类D)、污水处理、废物管理及补救活动(门类E);IEA所指工业包括制造、建筑以及非燃料矿业;我国国家统计局在关于统计制度及分类标准的常见问题解答中提到,工业行业包括三个门类,分别为采矿业(门类B)、制造业(门类C)、电力热力燃气及水生产和供应业(门类D,包括污水的处理及其再生利用)。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

(二)IPCC关于温室气体排放统计指南 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

据《2006年IPCC指南》以及《IPCC 2006年国家温室气体清单指南2019修订版》,IPCC将温室气体排放源分为能源活动,工业生产过程,农业,土地利用、土地利用变化和林业以及废弃物处理五大主要领域。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

根据《中华人民共和国气候变化第三次国家信息通报》,2010年和2014年国家温室气体清单范围均包括能源活动,工业生产过程,农业活动,土地利用、土地利用变化和林业,废弃物处理五个领域的二氧化碳(CO2),甲烷(CH4),氧化亚氮(N2O),氢氟碳化物(HFCs),全氟化碳(PFCs)和六氟化硫(SF6)排放或吸收。编制方法主要遵循《政府间气候变化专门委员会(IPCC)国家温室气体清单编制指南(1996年修订版)》要求,部分排放源的计算遵循《2006年IPCC国家温室气体清单指南》要求,具体如图表29所示。 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

(三)各省市十四五规划关于绿色发展的表述

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com