10月18日十九大带来了好消息,习主席高度肯定我国在气候变化国际合作中的重要地位,我们成为全球生态文明建设的重要参与者、贡献者、引领者。10月31日,举行了《中国应对气候变化政策与行动2017年度报告》的新闻发布会,气候司新负责人李高表示有信心按照既定的工作目标、工作计划,完成好

碳市场建设的相关工作。11月13日解振华在德国波恩气候大会上透露中国

碳市场建立已进入审批程序,得到批准就会启动。近期有消息称全国

碳排放交易中心有望加快启动,上海被确定为全国碳市场交易

平台和结算中心,登记系统将放在湖北。这一个月以来的利好消息在碳圈炸开了锅,毋庸置疑,中国碳市场一定会成立,大家都在倾心于关注中国碳市场何时启动和各项制度设计的出台时,这就更需要有人为即将到来的全国碳市场夯实基础。而广大控排企业,特别是首当其冲的电力企业,该仔细思考如何在纳入早期取得先机优势?当然要在摸清

碳排放核算规则的基础上就如何报告排放量上做文章。控排企业面临的第一个问题是该以怎样的核算边界进行上报?

核算边界包括确定组织边界和运行边界,有3种方法确定组织边界:运营控制法、财务控制法和股权比例法。以发电企业为例,核算边界大多采用运营控制法。国标或指南均未限定使用哪种方法。同一企业不能对所属两个不同的业务单位应用不同的界定方法。

广大控排企业的核算边界各异,是否千篇一律的采用运营控制法?对于股权结构复杂具有复杂边界的合资企业来说,采用不同的组织边界方法,会影响其最终的配额盈缺量吗?见以下举例分析。

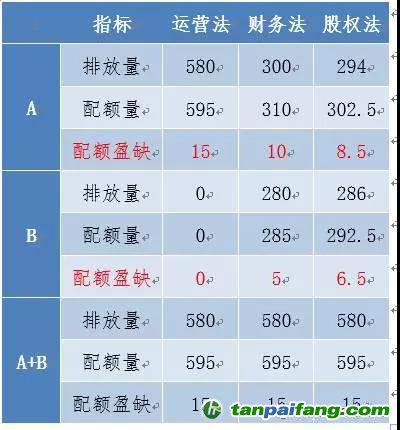

有多个设施处于不同企业的控制之下的项目,假设某发电厂有#1、#2发电机组,#1机组由法人A控股70%,B占股30%,年排放量为300万tCO2e,年配额分配量为310万tCO2e。#2机组由法人B控股70%,A占股30%,年排放量为280万tCO2e,年配额分配量为285万tCO2e。但两台机组均由A进行运行维护。假设A和B企业分别采用3种方法进行排放量核算与配额分配,配额盈缺量等于配额分配量减去排放量,公式如下:

(1)运营控制法

A的配额盈缺量=#1机组配额分配量+#2机组配额分配量-#1机组排放量+#2机组排放量;

B无GHG排放量,并不获得配额分配量。

(2)财务控制法

A的配额盈缺量=#1机组配额分配量-#1机组排放量;

B的配额盈缺量=#2机组配额分配量-#2机组排放量

(3)股权比例法

A的配额盈缺量=#1机组配额分配量*70% + #2机组配额分配量*30%- #1机组排放量*70% + #2机组排放量*30%;

B的配额盈缺量=#1机组配额分配量*30% + #2机组配额分配量*70%- #1机组排放量*30% + #2机组排放量*70%

计算结果见下表:

以A为例,假设进行了

碳盘查工作,提前预知配额盈缺情况,如果机组煤耗较低,较为先进,配额有盈余,那么A企业选择方法的优先顺序为1运营法-2财务法-3股权法,假如两台机组煤耗较高,属于落后机组,配额均有缺口,那么这三种方法给A企业带来的损失将会是运营法>财务法>股权法,也就是运营法对A企业来说具有两面性,要么最盈利要么损失最大,但A企业所获得的配额绝对量最大,对于有碳资产营销能力的集团企业来说,却是最佳之选。然而以B企业为例,则与A企业选择方式正好相反,股权法才是B企业的最优选择。如A采用运营法,B采用财务法,则碳排放市场的排放总量为865万tCO2,高于580万tCO2,配额总量为880万tCO2, 高于595万tCO2,配额总盈缺20万tCO2, 高于15万tCO2,造成了整个碳市场配额和排放量的多发,对政府的

碳配额分配和整个碳市场的交易产生不利影响。如果不同企业选择一致的方法设定核算边界,如上表A和B均采用同一运营法或财务法或股权法,配额总量均为595万tCO2,配额总盈缺20万tCO2。因此选取不同的核算边界方法不会影响国家的整体设计,不会导致市场碳资产的混乱,只要是同一核算边界方法,无论选择哪种方法,均为合理正确的,在

碳核查阶段经得起核查方和政府部门的检查推敲。

所以控排企业应该根据自身基本情况和排放情况,提前做好扎实的碳盘查与配额盈缺试算工作,选择对企业有利的核算边界方法,而非坐等政府委派的第三方进场核查指定核算方法。因此政策形势和热点新闻要追,但是基础工作更要真抓实干,才能确保在碳市场上赢得先机。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。