本文梳理了中国市场建设思路及发展现状,从发电、水泥、铝冶炼、钢铁行业视角分析纳入全国

碳市场对高耗能行业的影响,并介绍了海外碳边境关税对我国出口企业的影响,为投资者提供一个完整的

碳市场研究框架与资料。

全国

碳排放权交易市场是实现碳达峰与

碳中和目标的核心政策及市场工具之一 。2017年底,中国启动

碳排放权交易。2021年元旦起,全国碳市场发电行业第一个

履约周期正式启动。2023年及2024年碳市场政策频发,碳市场目前已扩容至发电、铝冶炼、水泥、钢铁四个行业,覆盖全国碳排放量或超过60%。自愿核证减排市场(

CCER)也于2023年底正式重启,为

绿色减排项目提供资金及政策支持。

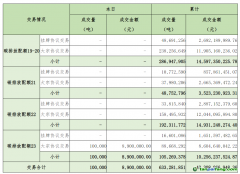

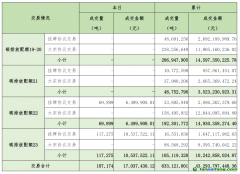

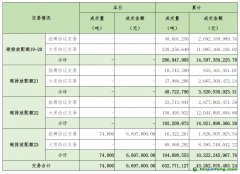

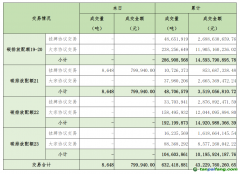

碳价长期趋势偏强,短期存在波动。

碳配额最高价现已突破100元/吨大关。2024年四季度全国

碳配额整体维持较高的

价格,中枢在100元/吨以上。长期来看,随着未来社会单位减排成本边际增长,

碳价将跟随上涨。碳市场配额供应持续缩减,叠加免费配额比例下降,都将助涨长期碳价。短期来看,碳价存在回调可能。2024年7月发布的《2023、2024 年度全国碳排放权交易发电行业配额总量和分配方案(征求意见稿)》中提出碳配额结转政策。理论上重点排放企业需要卖出其持有存量配额的40%,才能够实现结转量的最大化。

碳成本目前占钢铁、水泥、铝冶炼的总成本比例较低,但对毛利润边际影响较大。按100%免费配额的情景,在碳价120元/吨的假设下,钢材、水泥、铝单吨碳成本将分别增长45、3.1、及440元。从毛利润角度看,碳成本将分别占到上述行业单吨毛利润的18%、4.1%及15%;按未来90%免费分配配额的情景,价格150元/吨计算钢材、水泥、铝单吨碳成本将分别增长80、10.7、及689元。从毛利润角度来看,分别占到当前毛利润的32%、16%及23%;从成本占比的角度来看,碳成本占比分别为2.4%、4.4%、4.2%。

中国产品短期受到欧盟碳边境关税影响较小,但长期风险较大。短期来看,欧洲CBAM政策暂时只针对直接排放部分。经测算,在仅计算直接排放的情景下,中国产品价差与欧洲产品差距不大。长期来看,欧洲碳市场有继续收紧政策的动机与预期。若将中国产品的的直接与间接排放同时纳入,则钢铁、电解铝单吨新增出口碳成本将分别超过200及3000元人民币。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。