2024年是新的市场改革方案实施的首年,欧盟碳市场(EU ETS)扩容纳入了航运业。但是,相比2023年碳价突破100欧元/吨大关的激动人心,配额价格在2024年一路走低,目前位于68欧元/吨上下。展望2025年,新一轮碳市场改革又将拉开帷幕,各项提案的讨论会陆续开始,包括碳移除纳入碳市场,以及新一届欧盟委员会本月就任后将正式提出的2040年气候目标提案等。与此同时,对工业竞争力和能源安全愈加关注的欧盟,在绿色新政2.0时代将如何看待碳市场这一欧盟气候政策的基石,是否会放缓节奏,也值得关注。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

01 欧盟碳价在2024年跌至70欧元/吨以下

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

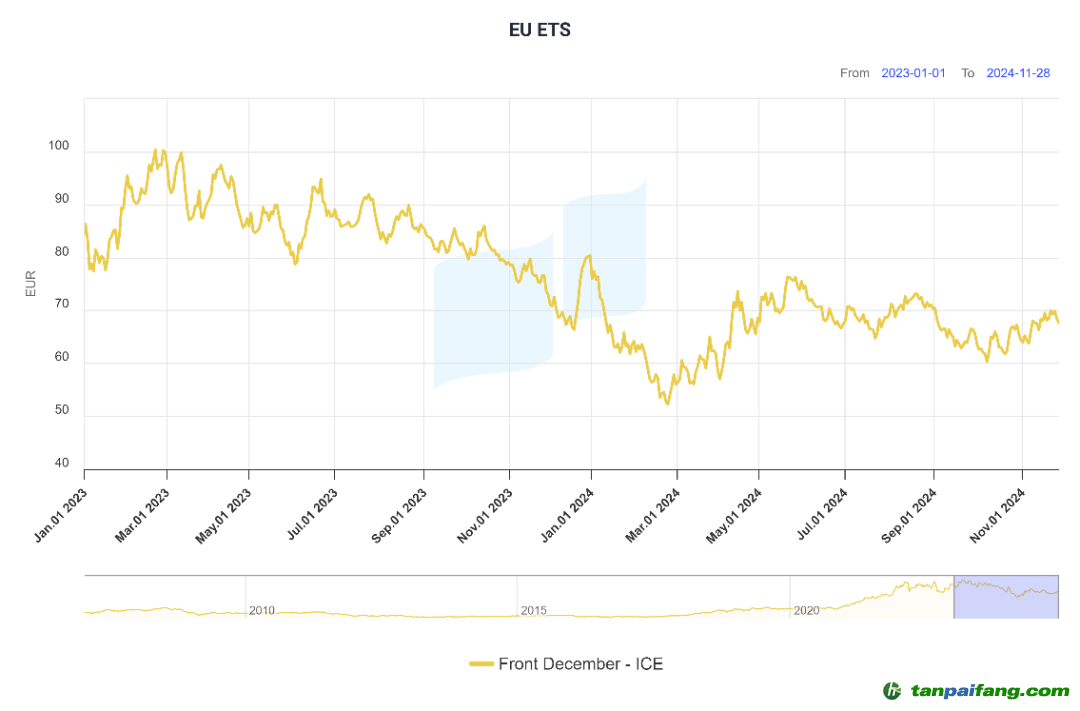

2024年以来,欧盟碳价逆转了2023年的上升趋势,从年初就一路下滑,在3月跌至本年最低价位52欧元/吨。在此后两个季度,碳价反弹至75欧元/吨价位后,就进入了狭窄区间震荡模式,徘徊于60欧元/吨至70欧元/吨之间。最后一个月,因为市场参与者会把重心放到年底交割,12月中旬的主力期权和期货合约交割价格大概率维持现状,然后会和往年类似,市场参与者会利用假期流动性低推高碳价的“装饰橱窗”策略,推高持仓碳配额价值,导致圣诞假期期间价格微涨。2024年前11个月,碳价均价为66.4欧元/吨,假设年底收盘价升高到80欧元/吨,2024年欧盟碳配额平均价格大概会在68欧元/吨左右,比2023年的85欧元/吨下跌17欧元/吨(-20%)。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

图1:2023年至今欧盟碳配额EUA当年12月期货合约价格(欧元/吨)

来源: ICE交易所,ClearBlue Markets

02 推动欧盟碳价2024年下跌的主要因素

2024年是欧盟Fit for 55一揽子温室气体减排计划下碳市场改革方案实施的首年,配额总量(Cap)的线性递减系数LRF从2.2%增加到4.3%,一次性削减9000万吨。总量Cap从2023年的14.86亿吨下降到13.86亿吨,但碳价反而下滑,主要原因包括天然气价格下跌,电力和工业碳排放继续减少,以及供给侧配额拍卖增加以资助REPowerEU计划等。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

图2:2005年至今欧盟碳市场EUETS每年的的配额总量及递减系数(百万吨)

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

来源:欧盟委员会2024年碳市场报告

首先,和2023年类似,天然气价格和欧盟碳价仍然保持高度相关性。这一紧密联系是因为燃料转换机制,天然气比煤炭的碳排放系数更高,所以气价走低会使得天然气取代煤炭发电,拉低电力碳排放和碳配额需求。1—2月的碳价下跌,就是因为暖冬和天然气供给宽松和气价同步的结果 。虽然碳价气价联动是符合基本原理的,但因为气价波动幅度更大,更容易受到地缘政治和天气等因素影响,时而也会带动碳价出现一些反常浮动。这一紧密联系在2025年还会持续。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

第二,2024年给欧盟碳价施压的因素是碳排放继续下降。在可再生能源发展的推动下,电力行业的排放延续了2023年大幅下降的趋势。此外,北欧和南欧降水充沛,以及天然气价格的下降进一步挤压了煤电的发电时间,也减少了排放。欧洲工业的复苏非常缓慢,虽然能源价格降低给工业带来了一定的喘息空间,比如,3—4月,工业用能复苏,随之拉动碳价回升。但是第三季度以来,受对俄罗斯通过乌克兰的管道供应中断的担忧影响,天然气价格快速反弹,这又给工业增加了压力,复苏节奏有所放缓。

第三,2024年配额拍卖量增加,供给侧承压。一方面,欧盟决定将一部分2027至2030年的碳配额挪到2023至2026年之间提前拍卖,为REPowerEU计划筹资200亿欧元,拍卖量约为2.5亿至3亿吨,使得2024年的配额拍卖增加了8668.5万吨。另一方面,由于纳入航运业,2024年的配额总量又额外增加了7840万吨。但是航运业的第一次履约期限是2025年9月,而相当一部分航运企业仍在观望,还没有采购碳配额,这就导致了供给早于需求的尴尬局面。

由此可见,2024年的能源价格和基本面因素都不利好碳价,导致了价格下跌。而尽管如此,碳价在下半年也并没有跌下60欧元/吨,使得这一价位成为一个隐形的地板。这主要是因为面临CBAM(碳边境调节机制)正式启动后免费配额缩减以及配额总量愈来愈少的前景,工业企业惜售配额或者逢低买入,为未来做准备。

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

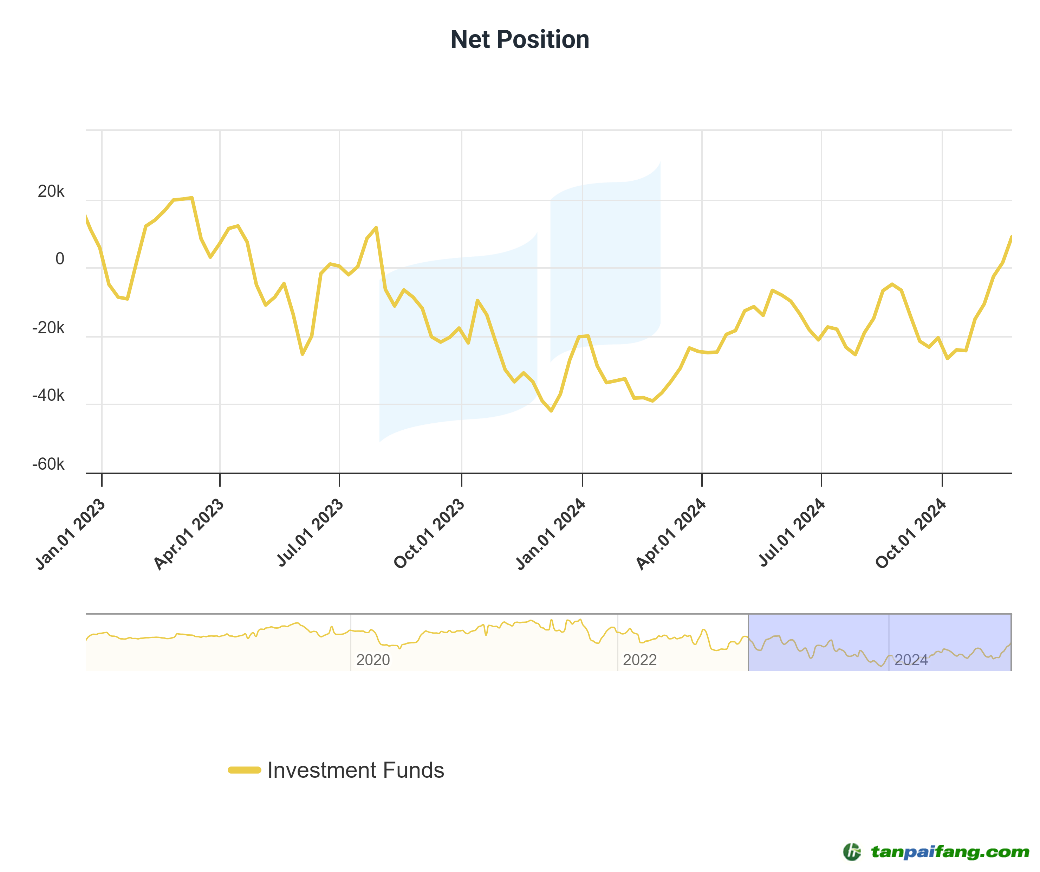

基本面的脆弱也体现在基金投资者的碳衍生品持仓仓位上。虽然占市场总份额较小,但是基金投资者的持仓被看作为是投机交易的风向标。过去几年,这一部分投资者的仓位一直处于净看涨仓位,这也呼应了碳价的持续上升。而自2023年下半年以来,他们的净持仓仓位则一直处于负值区间,意味着看跌仓位高于看涨仓位。近几周内,因为天然气价格拉高了碳价,基金的仓位才又反转回到了净看涨。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

图3:2023年以来投资基金持仓碳衍生品的净仓位(每周,千吨) 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

来源:ICE交易所,ClearBlue Markets 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

2024年欧盟碳市场的重大事件,除了碳市场改革方案和纳入航运业以外,还有履约期限从往年的4月30日,改为9月30日。但是实际上有不少工业企业还是按照惯例或者因为财报年度依然选择在4月底履约,所以并未造成9月出现最后一刻补仓的情况。另一个事件是欧盟金融监管机构ESMA发布了第一份欧盟碳市场年报,以后该年报将每年发布。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

03 欧盟碳市场新一轮改革将拉开帷幕

2005年至今,欧盟碳市场一直在不断演变,进入第四阶段,政策制定者不断优化改善这一气候政策工具,使其更好发挥推动碳减排的作用。经过近三年的讨论协商,Fit for 55一揽子计划中的几项碳市场改革方案已经立法实施。接下来,欧盟碳市场又要进入新一轮政策流程。一方面,碳市场的设计要更好地适应欧盟将正式提出的2040年气候目标以及新的碳移除框架;另一方面,几个关键机制,包括碳边境调节机制、市场稳定储备机制、行业扩容等都进入了事先规定的2026年评估期。与此同时,第二碳市场ETS2也将于2027年正式启动,覆盖陆路交通和建筑行业,预期初始配额总量约为1.3亿吨。

现行碳市场的配额到2040年为零 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

Fit for 55划定了到2030年欧盟碳市场的减排目标为下降62%,这之后的碳市场政策框架将取决于欧盟的2040气候行动目标。2024年2月,欧委会发布通讯文件,建议将2040年温室气体净排放量在1990年水平的基础上减少90%。预计2025年上半年,欧盟将提出正式立法提案。而刚获得连任的气候专员Wopke Hoekstra也在议会听证会上表示支持90%减排目标。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

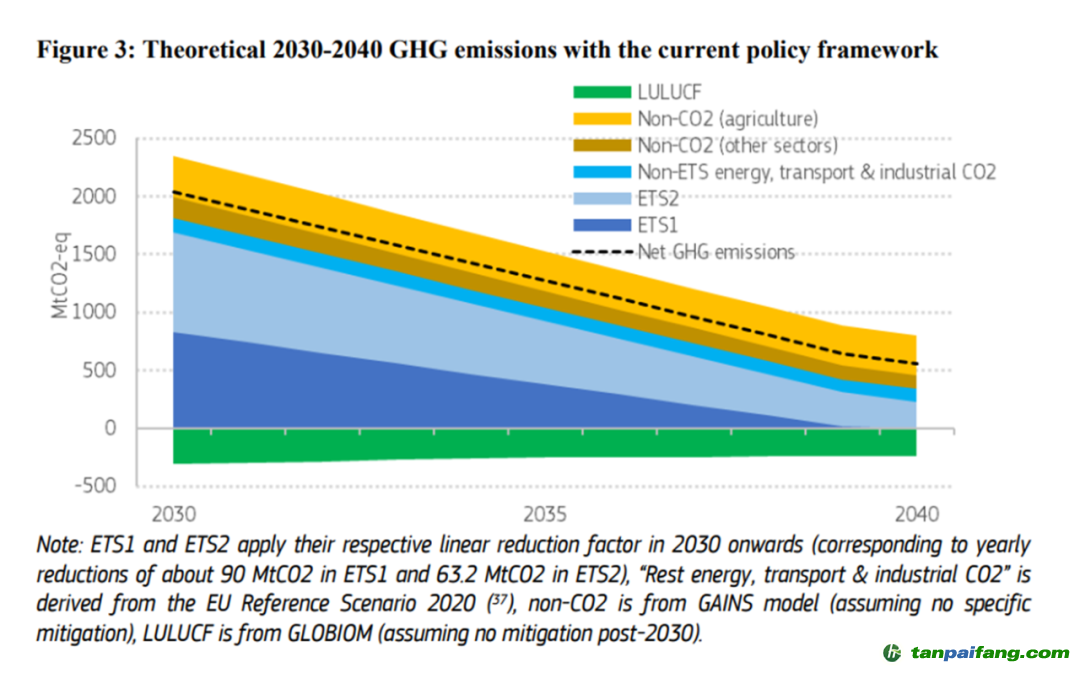

欧委会发布的2040能源转型路线图展示了按照现行框架推算出来的碳市场配额总量的趋势。现行碳市场,即ETS1,如果沿用2031年的线性递减系数每年9000万吨,那么配额总量到2039年会下降为0。这就意味着届时碳市场不会发放或者拍卖任何配额,控排设施必须减排或者使用囤积的配额。而在实际中,哪怕欧盟电力系统能在2040年完全脱碳,工业行业没有大规模绿氢、CCUS(碳捕集、利用与封存)或者碳移除技术的应用,也很难把排放降为零。所以这一设计是否过于理想化,引发了欧洲智库学者的探讨,讨论将其称为“碳市场Endgame”。此外,当碳市场配额迅速下降,市场覆盖的排放量越来越小,那么市场交易会越来越低迷,这是否也会影响碳市场价格发现的本质功能,也值得探讨。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

图4:欧盟2040气候目标技术文件中的各行业温室气体排放变化趋势 (百万吨) 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

来源:欧盟委员会 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

“双胞胎”ETS2将于2027年启动

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

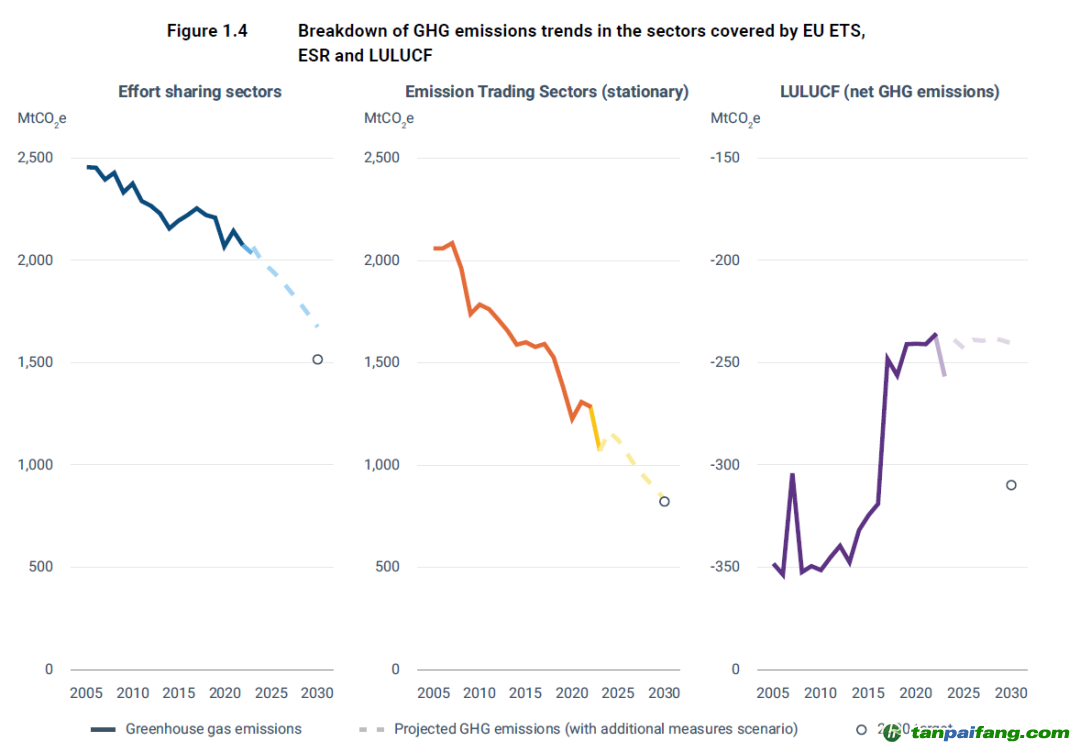

即将启动的第二碳市场ETS2,一定程度上能够在未来帮助现行碳市场保持规模和流动性。这一新的碳市场将于2027年正式启动,覆盖陆路交通和建筑以及一些小型工业。这个“双胞胎”和现行碳市场ETS1的设计思路是高度类似的,包括配额总量Cap的线性递减、配额拍卖、市场稳定储备机制等。但在细节上,ETS2主要覆盖的是燃料供应商即上游,和ETS1有所不同。ETS2覆盖了大约1.3亿吨碳排放,相当于原来归于责任分担条例(ESR)下行业排放的60%,目的在于通过碳交易机制来进一步推动这些行业的减排力度。Fit for 55规定了ETS2的减排目标为2030年比2005年下降42%。

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

图5:欧盟碳市场、责任分担条例和LULUCF(土地利用、土地利用变化和林业条例)2005-2030年行业温室气体排放变化趋势(百万吨)

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

来源:欧盟环境署Trends and projections in Europe 2024 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

12月3日,欧委会正式发布2027年ETS2的配额总量,数额为10.36亿吨。而为了减轻负担和保证平稳启动,2027年的配额总量会额外增加30%,预计这将使得启动首年的配额供需大致平衡。而且ETS2的市场稳定储备机制也更加敏感,如果配额价格连续两个月的平均价格超过45欧元/吨(考虑通胀影响为55欧元/吨),那么储备机制将会释放2000万吨配额来调控市场。如果连续三个月内配额平均价格超过之前六个月均价的两倍,那么将释放5000万吨配额。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

各方对于这个新碳市场的配额价格的走势预测差别比较大。欧盟委员会的评估报告预期2030年ETS2价格在50欧元/吨到84欧元/吨之间。而其他智库学者预期2030年价格会涨至170欧元/吨,或者飞涨到264欧元/吨,甚至340欧元/吨。这反映了各界对交通和建筑行业的减排成本的假设还是缺乏共识,更显示了这些新行业的减排难度。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

2031年10月底之前,欧盟委员会应提供评估报告,研究ETS1和ETS2链接合并的可行性。按照现行预测,2030年ETS2的配额总量大约为8亿吨,而ETS1的配额总量届时已经降低到6亿吨,这也体现了为什么要对两个碳市场链接合并进行评估。因为这个操作有可能在2032年将欧盟碳市场的规模至少重新扩大至1.3亿吨,这对保持碳市场流动性将会起到很大作用。

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

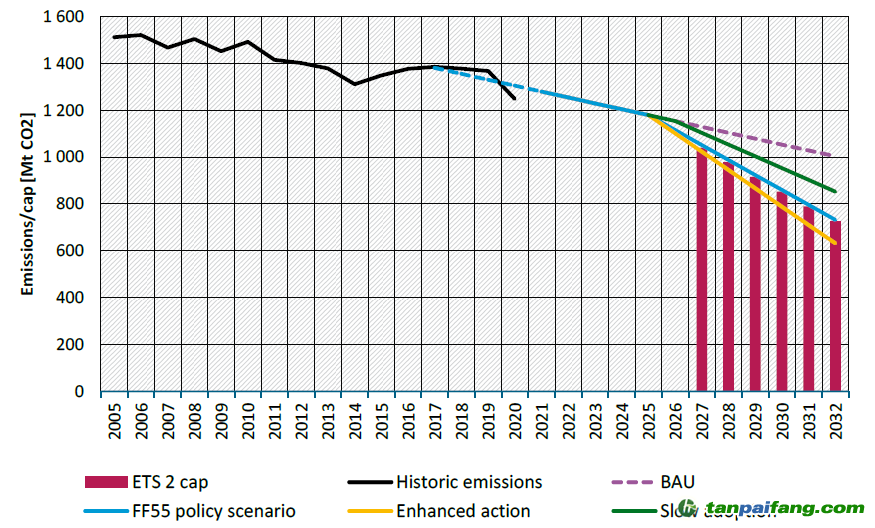

图6:2005-2032年,欧盟第二碳市场ETS2的历史排放,配额总量和不同情景的排放变化趋势(百万吨) 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

来源:德国环境署Supply and demand in the ETS 2

现行碳市场继续打补丁改革 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

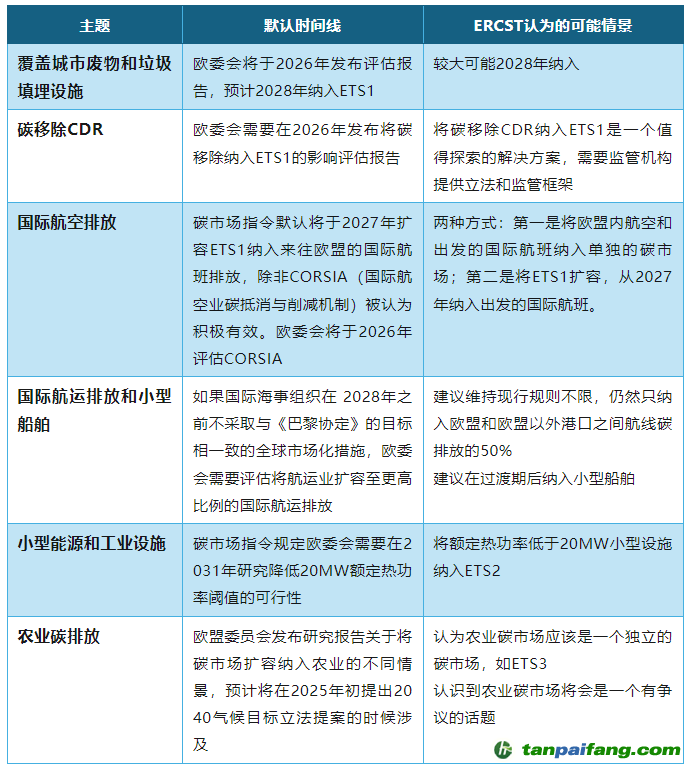

欧盟碳市场接下来要进入新一轮打补丁改革,因为几个关键机制都进入了事先规定的2026年评估期。布鲁塞尔智库ERCST承担了欧委会关于碳市场的未来研究课题,并且发布报告,总结了拓宽范围、覆盖行业的背景情况、时间线和展望。

欧洲大学学院的学者也在近期撰文,讨论实现气候中和目标下的碳市场政策设计情景。报告指出,碳市场的扩容应该谨慎评估,比如,要考虑ETS1、ETS2和ESR行业间的互相作用,以确保欧盟脱碳战略的整体有效性。对于ETS2,如果想维持配额价格在价格上限内的同时实现减排目标,那么技术标准或者补贴等额外措施是必要的补充。对于农业来说,应当谨慎评估碳交易是否是对该行业减排最有效的政策。将碳移除纳入ETS1还是直接可行的,但是需要详细谨慎设计。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

来源:ERCST报告 Future of emissions trading in the EU: Coverage Analysis

04 绿色新政2.0时代下的碳市场

从2005年运行至今,欧盟碳市场经历了多轮打补丁改革,不断优化市场设计和适应欧盟各个阶段的气候目标,发挥其作为欧盟气候政策基石的作用。作为气候政策工具,碳市场也和欧盟经济、能源、工业政策等紧密相连,而目前欧盟面临着工业低迷的压力,如何保持工业竞争力,同时实现绿色脱碳和气候中和目标,还需要探索。有学者认为,欧盟绿色新政进入2.0时代,需要将低碳化、竞争力和韧性结合起来。

2024年9月,意大利前总理德拉吉发布了受欧委会委托完成的《欧洲竞争力前景》报告,探讨了面临的挑战和机遇,并提出了一系列策略和建议。12月,新一任欧委会成员将就职,其任务相当艰巨:既要实现气候目标,又要使欧盟具有韧性,成为技术和工业的领导者。欧委会新成员将在就任100天内发布欧盟清洁工业协议,以实现欧洲可持续繁荣和竞争力。

据报道,欧委会主席冯德莱恩正在成立一个专家工作组,专门负责落实德拉吉的竞争力报告,将这位前欧洲央行行长的建议转化为具体提案和可能的立法。预计德拉吉报告中的不少建议都会陆续反映在欧盟接下来出台的政策中。这些新的提高工业竞争力的政策,将如何和碳市场结合起来,会不会放宽或延期碳市场的一些规则,以避免给困境中的欧洲工业增加更多负担,尚待观察。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。