11月15日,全国

碳市场第二个

履约期来到关键的时间节点,95%的重点排放单位需完成

履约。在全新

CCER(国家核证自愿减排量)启动的背景下,全国

碳市场有什么新的发展,接下来的走向也受到更多关注。

11月17日,天津大学马寅初经济学院创院院长,国家能源、环境和产业经济研究院院长张中祥在接受新京报贝壳财经记者采访时表示,今年7月开始,

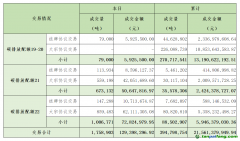

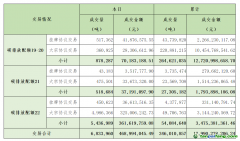

碳价一路走高,已经连续多个交易日超过80元/吨。这是5方面因素叠加的结果。

一是相比上一履约周期,本期履约时间提前了一个月左右。《关于做好2021、2022年度全国

碳排放权交易配额分配相关工作的通知》,确保2023年11月15日前本行政区域95%的重点排放单位完成履约,12月31日前全部重点排放单位完成履约。第一个履约周期配额清缴的要求是,2021年12月15日17点前本行政区域95%的重点排放单位完成履约。

二是根据碳

试点和全国碳市场第一履约周期经验,参与交易的企业主要以履约为目的,成交量存在明显履约驱动现象,随着第二履约期清缴履约工作的全面展开,控排企业的履约配额需求激增。

三是

碳配额供给收紧。第二履约期发电企业配额分配基准值下调,使得更多控排企业出现配额缺口,导致市场需求进一步增加。

四是惜售。因为重点排放单位持有的2019—2020年度配额、2021年度配额和2022年度配额均可用于2021年度、2022年度清缴履约,也可用于交易,且现有配额存量有限和预期未来配额进一步缩减的情况下,重点排放单位出于未来履约考虑,会更加珍惜自己的配额而选择惜售。

五是国家核证自愿减排量(CCER)供应有限。市场上留存的CCER估计只有一千多万吨,即使CCER今年重启,张中祥特别强调,不可能有新签发的CCER满足企业第二履约期配额抵消。

在新旧CCER方面,张中祥表示,新的CCER从项目启动开发到第一笔减排量签发,完成规定的项目设计文件公示、项目登记、减排量监测报告公示、减排量登记这4个流程的规定动作就需要70个工作日,这在今年年底前,也就是第二履约期截止日期12月31日前,是不可能完成的。

张中祥指出,在确保全国启动

碳交易并平稳规范运行的前提下,要加快扩大碳市场的参与行业和主体范围。优先考虑那些碳排放量大、数据容易核查核实、碳配额也容易分配的行业。外部环境也是确定优先顺序的考虑因素,从减少欧盟碳边境调节机制(CBAM)影响角度,可把欧盟CBAM覆盖的行业作为优先考虑的部门。结合这三点考虑,张中祥指出,应优先考虑把氧化铝、水泥、钢铁纳入全国碳市场。这三个行业占到全国碳排放总量的25%,再加上电力行业的45%,这样全国碳排放总量的70%就纳入全国碳市场,可最大化地发挥碳

价格的激励作用,确保以最低的成本实现“双碳”目标。在此基础上,力争在“十五五”结束前全国碳市场覆盖发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等八个高能耗行业。

与此同时,张中祥指出要促进市场主体多元化,首先考虑引入个人、机构投资者和金融机构入市进行交易,之后逐步增加交易品种,助力提升市场流动性。

编辑 宋钰婷

校对 张彦君

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。