10月25日,新京报零碳研究院召开“中国

碳市场金融化之路”主题研讨会。会上,清华大学能源环境经济研究所副所长、研究员、博士生导师段茂盛从宏观角度梳理了中国

碳市场的发展脉络,并指出当前碳市场存在的主要问题。

清华大学能源环境经济研究所副所长、研究员、博士生导师段茂盛。新京报贝壳财经记者 吉喆 摄

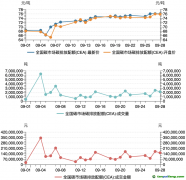

2021年全国碳市场启动交易以来,一直备受行业关注。目前,我国碳市场纳入发电行业重点排放单位2200多家,年覆盖超过50亿吨二氧化

碳排放量,已发展成为全球覆盖温室气体排放量规模最大的碳市场。但值得注意的是,碳市场的定价功能和交易活跃度一直没有得到充分体现。

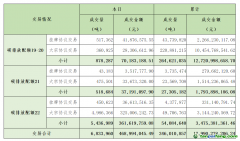

段茂盛表示,虽然中国已发展成为全球覆盖温室气体排放量规模最大的碳市场,但是和欧盟比,我国碳市场的活跃度还是较低,而且差异比较明显。段茂盛列举了实际数据,目前,全国碳市场覆盖主体合计碳排放超过50亿吨,2年多的累计配额交易量不到4亿吨,年均约为配额总量的2%;而第二名欧盟碳市场(EU-ETs)2021年覆盖的固定源的合计碳排放约13亿吨,年配额交易量则超过100亿吨。

段茂盛分析,造成上述差距的原因主要有几个:

一是全国碳市场下配额分配相对比较宽松。重点排放单位获得的免费配额量取决于相关的行业基准值以及企业

履约年份的实际供电量,只要其排放强度低于基准值,则供电量越大,富裕的配额越多。同时,全国碳市场下并未设置事先确定的绝对总量,实际的事实总量和企业供电量正相关,可以看作强度总量。

二是企业对待

碳资产管理的态度和能力。受管理制度的影响,企业负责履约的相关人员对于充分利用已经事先获得的配额进行

碳资产管理未必很积极。同时,碳资产管理需要专门的技术知识,部分企业的相关管理人员不具有相关的专业技能。

三是全国碳市场目前只进行现货交易。部分

试点碳市场虽然进行了一定的

碳金融产品创新,但很多

碳金融产品设计出来后交易量很少,更多是一个宣传或者概念,

试点碳市场的经验无法为全国碳市场的碳金融创新提供足够的参考。

最后,非常重要的还有观念问题。从企业角度,有些重点排放单位觉得允许金融机构等进入碳市场会增加企业的负担;从主管部门角度,也担心碳市场的金融化可能对碳市场带来新的风险。

多重原因让中国碳市场的金融化发展道阻且长。然而,适度金融化的碳市场可以更好发挥为重点排放单位减排筹资的作用,有助于各行业减排降碳毋庸置疑。尤其是随着能源市场的改革,能够提供充足流动性的适度碳金融产品会是企业越来越迫切的需求。为更好服务双碳目标和国家提出的减排目标,我国的碳金融体系还要做出哪些改变?段茂盛认为,“金融机构可以在目前现货交易的基础上,根据重点排放单位的需求,设计成熟的风险可控的碳金融产品,可以先在试点碳市场内进行试点再逐步大规模推广;另外,也需要逐步建立与未来适度金融化的碳市场相适应的相应制度,促进企业把碳排放作为生产要素之一来考虑。”

新京报零碳研究院研究员 陶野

编辑 陈莉

校对 陈荻雁

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。