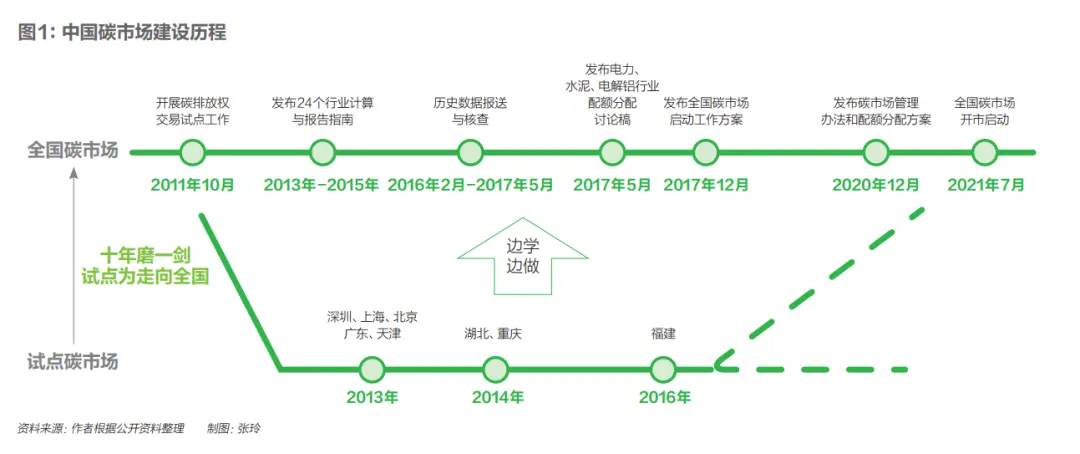

碳排放权交易是促进高效益、低成本减排温室气体的一项基础性、关键性政策工具。我国于2021年7月份启动全国性

碳市场的线上交易,

碳市场正式由区域

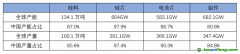

试点进入全面铺开阶段。截至今年7月19日,率先纳入的2162家发电企业的

碳排放配额累计成交量达到2.40亿吨,累计成交额超过110亿元。

运行两周年以来,全国碳市场健康平稳有序,制度规则设计和可操作性全面提升,碳定价功能初步形成,引导企业减排温室气体、加快

绿色低碳转型的作用逐步显现,省间交易也在一定程度上促进区域经济协调发展,基本实现了预期建设目标。不过,全国碳市场仍处于起步阶段,存在较为明显的不足,主要包括:交易主体只有控排的发电企业,过于单一且同质性强;交易品种几乎全部为现货,长期品种仍为空白;

履约驱动“潮汐效应”明显,超五成的成交量和成交额集中在临近

履约期,流动性低;金融机构缺位,难以形成合理有效的碳定价机制等等。

未来,要进一步强化全国碳市场对实现“双碳”目标、推动经济高质量发展的支撑作用。在步调上,应合理把握松与紧、快与慢,循序渐进推行各项政策,留足政策调整的空间。在方法上,要强调统筹协调的系统观念,加强全国碳市场与地方碳市场试点、碳市场相关政策与其他减污降碳政策的衔接配合。在举措上,应以解决交易主体、品种、方式等突出问题为重点,不断向成熟市场的方向加以完善。

一是加快市场扩容。在行业扩容方面,生态环境部已开展专项研究工作,条件基本成熟,应在前期长期积累的企业碳排放数据核算、报送与核查工作的基础上加快制定其他行业的配额分配方案,按照“成熟一个批准发布一个”原则,“十四五”期间纳入完毕石化、钢铁、有色、造纸、化工、建材等其余高耗能行业。在主体扩容方面,完善准入条件、适当降低门槛,使更多机构、个人参与到全国碳市场中。鼓励金融机构参与其中,优先纳入部分信用资质好、受严格监管的机构参与

碳配额和

碳信用交易。

二是丰富品种手段。碳市场是一个典型权证市场,有较强的金融属性,要进一步丰富能够体现信用、期限、流动性等转换功能的交易品种,健全市场

价格发现功能。鼓励金融机构对接控排企业多维度金融需求,创新开发碳期权、碳借贷、

碳基金、碳保险等产品,推动交易机构完善

碳金融衍生品及相关规则。此外,今年核证自愿减排量(

CCER)项目重启信号明确,作为一项自愿手段,要深入挖掘其对强制履约碳市场的补充作用。

三是健全制度保障。伴随全国碳市场的不断扩容和交易方式的逐步多元,与之配套的制度机制建设也随之面临更高要求。《碳排放权交易管理暂行条例》发布在即,要紧密结合其中的新原则新要求,抓紧修订或颁布统计核算、核查监管、交易披露等相关制度规范,着重完善促进碳金融市场有序发展的技术规范、管理办法和实施细则等文件条款。另外,应适时出台覆盖更长时间周期的方案或规划,充分反映碳配额总量和基准值等核心指标的变动趋势,给市场以明确预期。

四是统筹全国与地方。在当前全国碳市场与地方碳市场共存的阶段,要体现两者在纳入行业、主体等方面的差异性,避免重复,并打通二者间的交易渠道。要持续发挥地方试点的先行先试作用,在免费分配适度从紧控制、配额有偿分配、向总量型碳市场转变等方面早于全国开展探索实践。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。