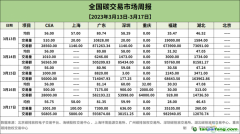

3月29日,复旦大学可持续发展研究中心(以下简称“研究中心”)公布了2023年4月复旦

碳价指数结果。此次公布的复旦

碳价指数包括六项

价格指数,涉及CEA、

CCER和I-REC三种碳资产,具体如下图所示:

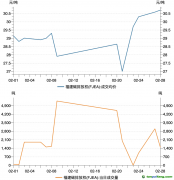

4月全国和

试点碳市场上各项CCER价格指数中,除

北京上海和其他市场的卖出价格指数外,其余各项价格指数均呈现下跌趋势。

研究中心认为,CCER项目长期没有增量项目,目前市场存量预计不到1000万吨,与市场

履约所需的抵销量来看偏少,相对紧缺的供需状态导致了CCER前期价格的强势。但是,随着CCER放开的态势逐渐明朗,CCER价格发生下跌,与CEA接轨甚至低于CEA相对而言更为合理。目前CCER价格的下滑已经反映了这种预期。然而,考虑到

履约期要到今年年底,即使近期CCER放开,CCER的新增供给也较为有限,因此预计今年年内CCER仍将保持相对紧缺的态势。

研究中心总结了3月全国碳市场的运

行情况。第一,在价格方面,2023年3月CEA的日均收盘价为55.99元/吨,相较上月的56.09元/吨略有下跌,并且波幅有所扩大;第二,在成交量方面,3月全国碳市场活跃度明显下降,CEA日均成交量为2.84万吨,相对于2月的日均成交量9.27万吨缩水不少。

研究中心分析指出,3月市场交投清淡的原因主要有两个:一是新的配额分配政策降低了市场对配额的当期需求量。

3月15日,生态环境部发布《关于做好2021、2022年度全国

碳排放权交易配额分配相关工作的通知》,新的配额分配方案在延续上一个履约周期对燃气机组和配额缺口较大企业实施履约豁免机制的基础上,新增了灵活履约机制及个性化纾困机制。

灵活履约机制方面允许控排企业预支配额,规定配额缺口率在10%及以上且确因经营困难暂时无法完成履约的重点排放单位,可向省级生态环境主管部门申请预支2023年度部分预分配配额完成履约,预支量不超过年度配额缺口量的50%。此外,对承担重大民生保障任务的重点排放单位,在执行履约豁免机制和灵活机制后仍难以完成履约的,生态环境部还将统筹研究个性化纾困方案。

不难发现,新的配额分配方案在很大程度上缓解了重点排放单位第二个履约期的履约压力,使得重点排放单位放缓了入市的步伐。

二是新的配额分配政策明确消除了政策的不确定性,也在短期内降低了重点排放单位因履约需要而择机入市交易的动机。在非履约性交易主体不能入市的当下,重点排放单位缺乏入市动机,直接带来了市场交易量的低迷。交易量的低迷制约了市场的价格发现功能,导致价格比较平稳,波动较小。

就全球碳市场3月运行总体情况而言,首先,全球主要碳市场成交量均增加,英国碳市场暴涨,韩国欧盟持续活跃;其次,全球市场碳价

走势分化,绝对价一侧,韩国独涨,英国跌幅最大。

3月份欧盟碳价呈现出冲高后下跌的走势,主要是电力供应出现困境、天然气价格上涨导致欧盟碳价上升,而对欧洲银行业的担忧以及国际金融形势的震荡导致碳价骤降。3月韩国碳价呈现倒V走势,一方面是由于国内投资者对政府计划持悲观态度,另一方面也受到国际宏观形势的影响。此外,在新西兰

碳交易体系今年第一次季度

拍卖中,由于

拍卖结算价低于政府设定的最低价格,此次拍卖未达成交易,直接打击了市场信心,导致碳价下跌。

研究中心还公布了2022-2026年生产的I-REC价格预期,覆盖了水电、小水电、风/光三类I-REC。对比2023年3月I-REC价格指数,本月市场预期2022年-2026年间生产的风/光I-REC价格普遍下跌。而对于水电和小水电I-REC,2023年和2024年形势较好,除了2024年水电项目产生的I-REC划转价格之外,均延续了上月的上涨走势,但剩余年份同样发生下滑。总体来看,I-REC价格指数除了2023年和2024年水电项目类型外,风/光项目在短中期都呈下跌走势,而水电项目中期也呈现下跌走势。

研究中心认为,从供需两方面来分析,可能至少有以下原因:供给方面,随着中国未来风/光项目纳入CCER概率的下降,不少风光项目将有望开发为I-REC,从而增加风/光类I-REC的供给,给短期、中期风/光类I-REC价格带来了下跌的压力;需求方面,随着国内绿证市场的逐步建立健全,部分中国企业将转向采购国内绿证,降低了对I-REC的需求,从而给中期I-REC价格带来下跌的压力。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。