摘要 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

实现碳达峰碳中和是一场广泛而深刻的经济社会系统性变革。全国碳市场第一个履约周期(2021年)已顺利结束,2022年市场迈入了第二个履约周期。2022年全国碳市场总体运行平稳,碳价较2021年有所上涨。各地方试点碳市场正常运行,履约情况良好,且碳价亦有所上升,其中北京碳价一度达到149元/吨的高位。2022年碳价上涨与政策力度加强有关。随着我国愈加重视绿色低碳发展,碳价或将继续上涨。

气候变化在全球范围内带来的影响越发明显。近年来,海平面上升、冰川消融、极端天气等不断加剧,区域强降水事件频频发生,多地气温突破历史最高纪录。人类活动造成的温室气体排放是工业化以来引起气候变化的首要因素,而二氧化碳在温室气体排放中占比最大。在应对气候变化的进程中,世界各国开始设定并实施国家自主贡献。碳市场是发挥市场资源配置作用,从而促进碳减排的重要手段,越来越多的国家开始建立国家层面或地方层面的碳交易体系。我国也不断地做出努力,并取得了阶段性成果:七省市(北京、天津、上海、重庆、广东、湖北、深圳)早在2011年就开始启动碳排放权交易地方试点工作,并从2013年开始陆续上线交易。2016年,福建成为国内第八个试点碳市场。在第75届联合国大会一般性辩论中,“双碳”目标的提出进一步推动了碳市场建设。2021年7月16日,全国碳市场启动上线交易,成为全球碳排放覆盖规模最大的碳交易体系。全国碳市场是利用市场机制控制和减少温室气体排放、推进绿色低碳发展的一项重大制度创新,也是推动实现“双碳”目标的重要政策工具。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

我国碳市场呈现出一些特点:全国碳市场和地方碳市场均主要由履约驱动;地方碳市场制度不同、发展不一,碳价存在一定差距。

我国碳市场体系建设还存在一些痛点、难点。例如,如何激发控排企业的交易活力?如何满足控排企业的履约需求?如何处理碳排放数据问题?对此,我们提出政策建议:(1)持续扩大全国碳市场覆盖行业;(2)促进碳金融产品和碳市场主体多元化;(3)加速重启全国CCER(国家核证自愿减排量)交易;(4)增强信息披露的规范性和透明度。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

正文

一、运行情况回顾 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

1、全国碳市场:2022年总体运行平稳,碳价较2021年上涨 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

全国碳市场作为目前世界上规模最大的碳排放交易体系,于2021年7月16日正式启动上线交易。全国碳市场首批纳入全国电力行业,相关重点排放单位通过市场机制进行碳排放配额交易,在促进企业进行减排的同时加快实现“双碳”目标。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

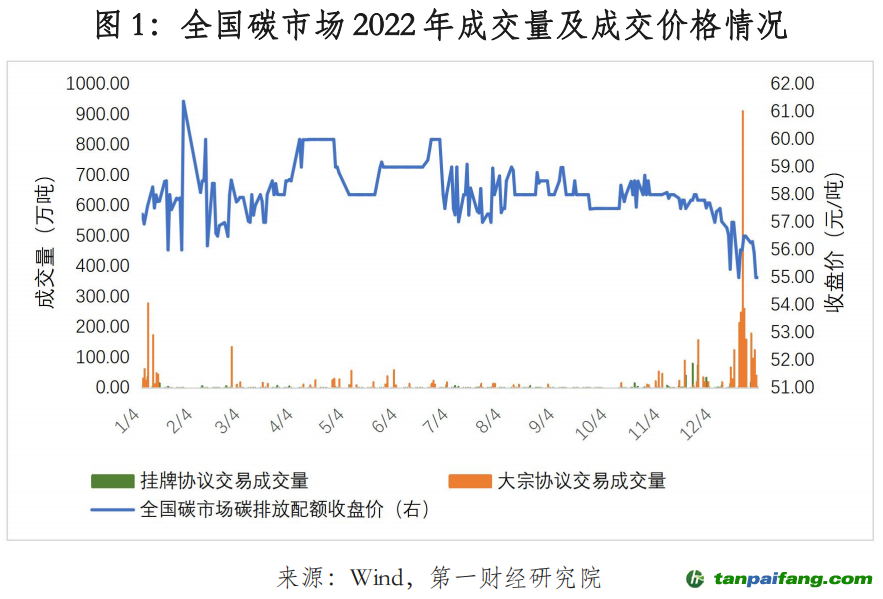

2022年,全国碳市场迈入第二个履约周期,全年共运行50周(242个交易日),碳排放配额年度成交量5088.95万吨,年度成交额28.14亿元,成交均价为45.61元/吨。其中,挂牌协议交易年度成交量621.90万吨,年度成交额3.58亿元;大宗协议交易年度成交量4467.05万吨,年度成交额24.56亿元。截至2022年12月31日,全国碳市场碳排放配额(CEA)累计成交量2.30亿吨,累计成交额104.75亿元,每日收盘价在55-62元/吨之间波动。上半年CEA价格起伏较大,最高价格达到61.38元/吨;下半年呈现下降态势,价格均未超过60元/吨。

国家相关部门也陆续出台了一系列推进并完善碳市场建设的政策:2022年2月,《关于做好全国碳市场第一个履约周期后续相关工作的通知》中对未按时足额清缴碳排放配额的重点排放单位做出处罚;4月,《中共中央国务院关于加快建设全国统一大市场的意见》中提出建设全国统一的能源市场以及培育发展全国统一的生态环境市场;5月,教育部印发《加强碳达峰碳中和高等教育人才培养体系建设工作方案》;6月,《国家适应气候变化战略2035》和《减污降碳协同增效实施方案》先后印发;7月,《贯彻实施〈国家标准化发展纲要〉行动计划》中提出实施碳达峰碳中和标准化提升工程;8月,《科技支撑碳达峰碳中和实施方案(2022-2030年)》以及《关于加快建立统一规范的碳排放统计核算体系实施方案》印发;10月,《能源碳达峰碳中和标准化提升行动计划》以及《建立健全碳达峰碳中和标准计量体系实施方案》印发,党的二十大报告中提及“完善碳排放统计核算制度,健全碳排放权市场交易制度”;12月,《企业温室气体排放核算方法与报告指南 发电设施》、《企业温室气体排放核查技术指南 发电设施》印发。

除了国家相关政策的推动之外,上市公司对碳排放也愈加重视。据统计,2021年披露ESG信息的A股上市公司数量较2020年增加411家,且随着国家“双碳”战略的提出与落实,企业对碳排放的重视程度有所提高,ESG报告中有关碳排放的信息披露质量普遍有所改善。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

纵观2022年度,CEA价格总体运行平稳,变化幅度不大,但价格均超过2021年首日开盘价(48元/吨)。然而,与国际碳市场相比,我国碳价依然处于低位。例如,2022年欧盟碳排放配额最低现货结算价为57.92欧元/吨,最高将近100欧元/吨,比CEA价格高10倍。目前我国碳市场以免费分配碳额度为主,尚处于起步阶段,企业买卖CEA积极性不高,大部分以完成任务为目的进行碳交易,政策驱动型市场特征明显。但不可否认,与2021年度CEA价格相比,2022年碳价总体上涨,这也与相关政策力度加强、碳中和赛道热度上升等有关。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

2、地方碳市场:2022年各试点碳价均有所上涨,北京碳价持续处于高位 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

2011年10月,七省市(北京、天津、上海、重庆、广东、湖北、深圳)启动了碳排放权交易地方试点工作,并于2013年起陆续开始上线交易,福建于2016年9月成为第八个试点区域。地方试点碳市场在配额分配方法、交易制度、交易流程等方面都有一定差别。目前,地方碳市场与全国碳市场实行双轨制,纳入全国碳市场的重点排放单位不再参与地方碳市场交易。从时间维度来看,2022年各试点区域碳价相比2021年都有所上升。从地域维度来看,北京碳价处于全国最高位,其次为广东,福建碳价处于最低位。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

1)北京碳市场 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

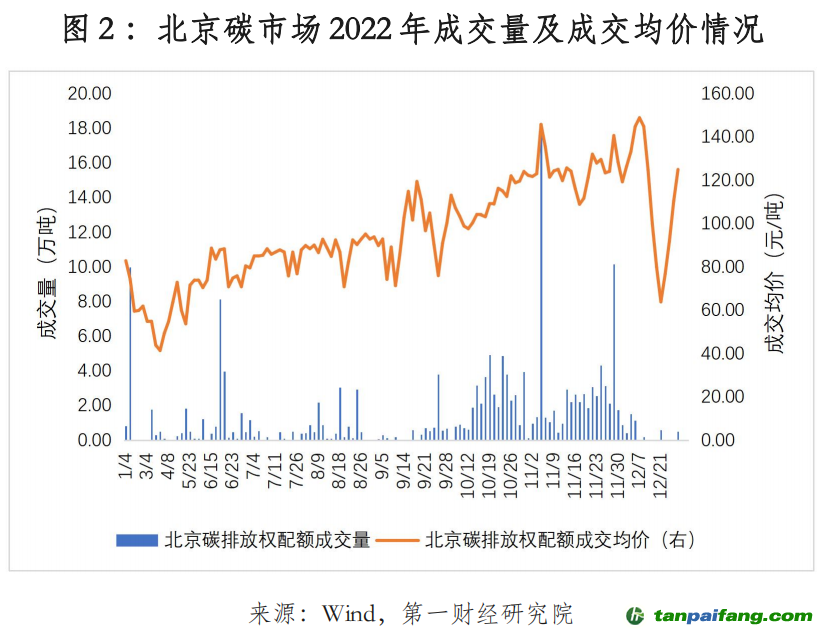

2022年,北京碳市场碳排放配额(BEA)年度成交量175.28万吨,年度成交额1.92亿元。截至2022年12月31日,BEA累计成交量1817.02万吨,累计成交额12.28亿元,成交均价最高为149.00元/吨,最低为41.51元/吨。 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

北京碳市场于2013年11月28日启动上线,覆盖的行业范围包括电力、热力、水泥、石化、工业、服务业、交通运输等八个行业。北京碳市场主要分两次免费发放年度配额,包括配额预发和排放量核定及配额调整核发。2022年9月30日,北京市公布2022年度该市纳入全国碳市场管理的排放单位名录。2022年11月23日,北京市开展了2021年度碳排放配额有偿竞价发放,成交总量96.11万吨,成交总额1.13亿元,统一成交价为117.54元/吨。北京的试点规模小于广东,但碳价处于全国领先水平,采用价格下限(20元)和上限(150元)作为价格稳定机制,2022年成交均价一度达到149元/吨的高位。北京碳市场已初步呈现出从政策驱动转向市场驱动的态势,在2021年度履约期(2022年10月31日)截止后仍持续发生交易,且交易量较大。 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

2)上海碳市场

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

2022年,上海碳市场碳排放配额(SHEA)年度成交量152.31万吨,年度成交额8593.00万元。截至2022年12月31日,SHEA累计成交量1944.83万吨,累计成交额6.38亿元,成交均价最高为63.00元/吨,最低为41.76元/吨。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

上海碳市场于2013年11月26日启动,是我国第二个启动碳排放交易体系的试点,覆盖行业包括工业和非工业企业,如钢铁、化工、建筑、航运等。上海碳市场已开展了各类交易产品创新,包括卖出回购、借碳交易、CCER质押、碳配额质押等。上海碳市场采取直接免费发放配额和不定期竞价有偿发放配额的形式,2022年组织了两次配额有偿竞价发放,成交总量245.97万吨。2022年,上海碳价从年初的42元/吨开始上涨,之后碳价基本维持在51元/吨以上,成交量较2021年大幅提升。2022年11月,《上海市碳普惠体系建设工作方案》印发,上海碳普惠体系建设取得突破性进展。在各试点碳市场中,上海碳市场的交易并不活跃,政策监管动态对成交情况影响较大,碳价总体稳中有升,成交量主要集中在12月履约月份,政策驱动特征明显。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

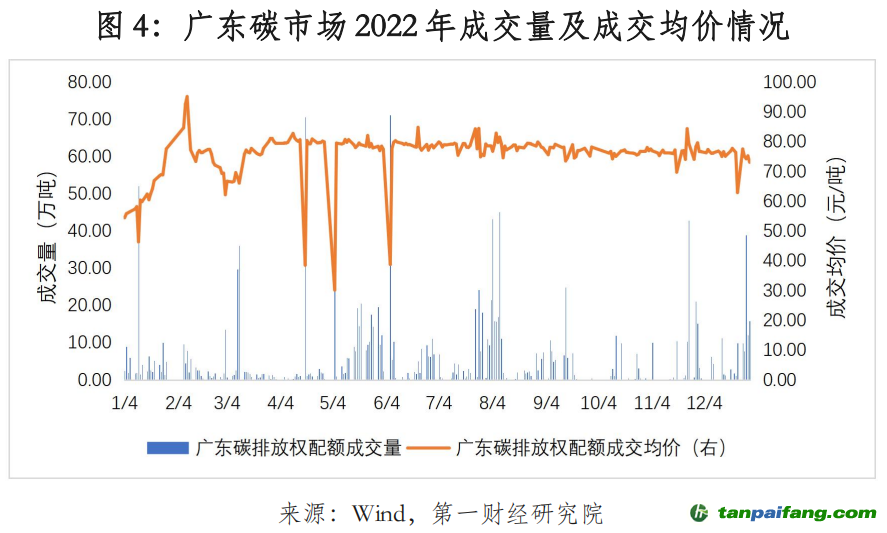

3)广东碳市场

2022年,广东碳市场碳排放配额(GDEA)年度成交量1460.91万吨,年度成交额10.30亿元。截至2022年12月31日,GDEA累计成交量2.14亿吨,累计成交额56.39亿元,成交均价最高为95.26元/吨,最低为30.28元/吨。

广东碳市场于2013年12月启动,在全国碳市场试点中规模最大,2022年度交易量和交易金额均居全国碳交易试点首位,覆盖行业包括水泥、钢铁、石化、造纸和民航。广东是首批进行部分配额有偿发放的试点之一,2013年免费配额和有偿配额的比例分别为97%和3%,2014年起以竞价形式进行配额有偿发放,刺激碳价逐步走高。广东省控排标准越发严格,覆盖范围更为广泛。2022年1月,《广东省2021年度碳排放配额分配实施方案》明确提出自2022履约年度起,控排企业纳入标准从年排放2万吨二氧化碳(或年综合能源消费量1万吨标准煤)及以上调整为年排放1万吨(或年综合能源消费量5千吨标准煤)及以上,并将陶瓷、纺织、数据中心等纳入覆盖范围。广东碳价在各试点中位居第二,仅次于北京碳市场,2022年上半年碳价起伏较大,下半年总体运行平稳,履约期结束后成交量明显回落(由于新冠疫情等因素,广东省将2021年度履约时间由2022年6月20日推迟至2022年8月10日)。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

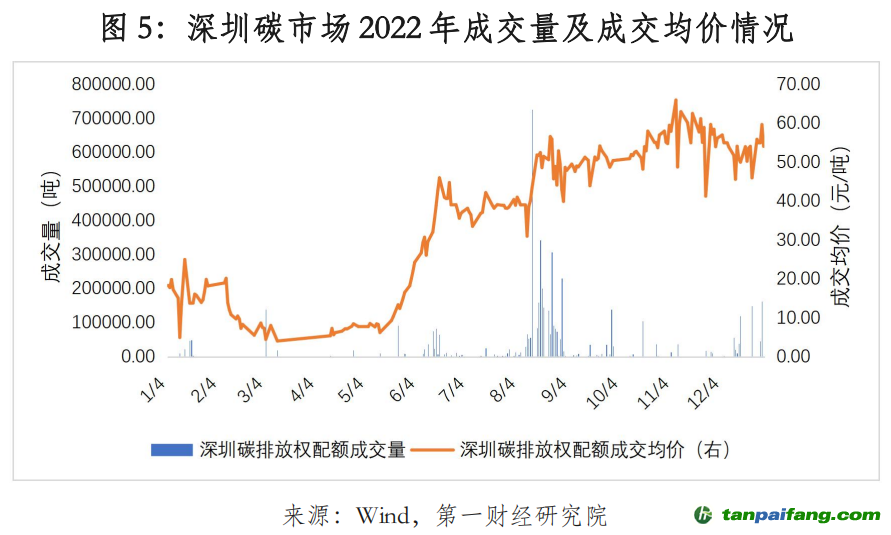

4)深圳碳市场

2022年,深圳碳市场碳排放配额(SZEA)年度成交量508.07万吨,年度成交额2.25亿元。截至2022年12月31日,SZEA累计成交量5545.11万吨,累计成交额14.22亿元,成交均价最高为65.98元/吨,最低为4.08元/吨。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

深圳碳市场是国内首个启动运营的试点,开始于2013年6月,覆盖了能源、工业、建筑和运输等行业。与其余试点相比,深圳碳市场规模较小,但较为活跃,开展了一系列金融创新,包括碳资产质押融资、境内外碳资产回购式融资、碳债券、碳配额托管、绿色结构性存款和碳基金。深圳碳市场根据基准碳排放筛查年份期间任一年度碳排放量达到3000吨二氧化碳当量以上来确定碳排放管控单位,配额发放采取免费为主(97%无偿分配)、有偿为辅(3%有偿拍卖)的方式。2022年6月,《深圳市2021年度碳排放配额分配方案》明确该市碳排放权交易体系年度配额总量由2200万吨提升至2500万吨,碳排放管控单位由687家提升至750家。配额总量及控排企业的增加将进一步提高深圳碳市场活跃度。2022年,深圳碳价持续走高,下半年成交均价49.52元/吨,为上半年成交均价的2.8倍,交易量大多集中在8月履约月份,该月交易量占全年的58.5%。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

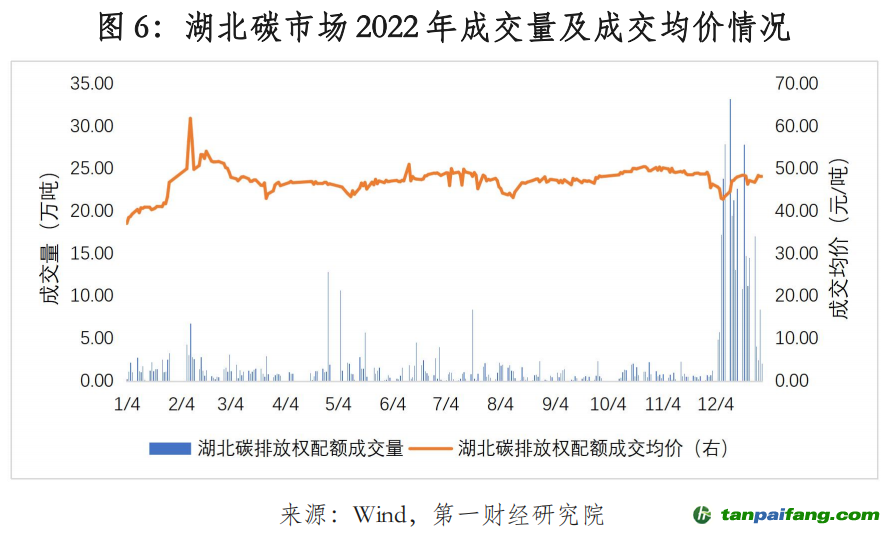

5)湖北碳市场 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

2022年,湖北碳市场碳排放配额(HBEA)年度成交量573.35万吨,年度成交额2.69亿元。截至2022年12月31日,HBEA累计成交量8543.66万吨,累计成交额21.35亿元,成交均价最高为61.89元/吨,最低为37.15元/吨。

湖北碳市场于2014年4月启动,控排范围涵盖钢铁、水泥、化工等16 个行业,金融产品包含碳基金、碳资产质押融资、碳债券、碳资产托管、碳金融结构性存款以及碳排放配额回购融资等。湖北碳市场配额实行免费分配,不同企业根据各自碳排放数据质量采用标杆法、历史强度法、历史法中的一种进行配额分配。2016年,湖北试点将石化、化工、建材、钢铁、有色、造纸和电力等七大行业的门槛从综合能耗6万吨标准煤及以上降至1万吨标准煤及以上。2017年,湖北试点进一步将其余覆盖行业标准降至1万吨标准煤及以上。2022年11月,《湖北省2021年度碳排放权配额分配方案》中将用于市场调节的政府预留配额由8%调整为6%。湖北碳市场2022年共举行了两个批次的配额拍卖,拍卖成交总量200万吨,成交总额8668.99万元。2022年,湖北碳价由37.15元/吨大幅上升至61.89元/吨,之后小幅下降,维持在43-52元/吨之间,成交量大多集中于12月,约占全年的53%。湖北碳市场在所有碳市场试点中相对较为活跃,碳价较为平稳,在国内碳市场中处于中游水平。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

6)天津碳市场 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

2022年,天津碳市场碳排放配额年度成交量545.24万吨,年度成交额1.87亿元。截至2022年12月31日,天津碳市场碳排放配额(TJEA)累计成交量2411.68万吨,累计成交额5.97亿元,成交均价最高为40.16元/吨,最低为25.50元/吨。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

天津碳市场于2013年12月启动,行业覆盖了工业和航空业等,2021年度新增了有色、矿山、食品饮料、医药制造、农副食品加工、机械设备制造、电子设备制造行业。天津碳市场配额分配主要采用历史强度法和历史排放法,配额分两次发放,第一批次按照纳入企业前一年度履约排放量的50%确定,第二批次根据实际情况多退少补进行核发。2021年度配额总量为0.75亿吨,其中政府预留配额比例为6%。天津碳市场逐渐引入拍卖机制,2019年起进行配额有偿竞价,2020年和2021年均开展了两次拍卖,2022年未开展拍卖活动。2022年,天津碳价总体小幅上升,价格在年中明显上涨。由于履约时间由6月30日推迟至8月10日,交易量大多集中在6-8月。天津碳价在各试点中处于低位。从成交情况来看,天津碳市场的活力有待进一步激发。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

7)重庆碳市场 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

2022年,重庆碳市场碳排放配额(CQEA)年度成交量75.91万吨,年度成交额2977.29万元。截至2022年12月31日,CQEA累计成交量1056.72万吨,累计成交额9906.70万元,成交均价最高为49元/吨,最低为28.80元/吨。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

重庆碳市场于2014年6月起开始运行,交易体系覆盖前三年任一年度温室气体排放达到1.3万吨二氧化碳当量(约5000吨标准煤)及以上的工业企业,实行免费分配(95%)和有偿分配(5%)。免费分配是对不同行业的重点排放单位采用不同分配方法中的一种或组合的方法进行配额分配,用于市场灵活调节;有偿分配主要通过拍卖等方式向市场投放。与其他试点不同的是,重庆试点还覆盖非二氧化碳的温室气体,包括甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟碳化物(PFCs)和六氟化硫(SF6),并根据核算规则折算为二氧化碳当量进行交易。2022年重庆碳价出现一定幅度的下降,年末维持在30元/吨左右。从成交情况来看,重庆碳市场的活跃度较低,许多月份未发生交易,与重庆市纳入管理的重点排放单位数量较少存在一定关系。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

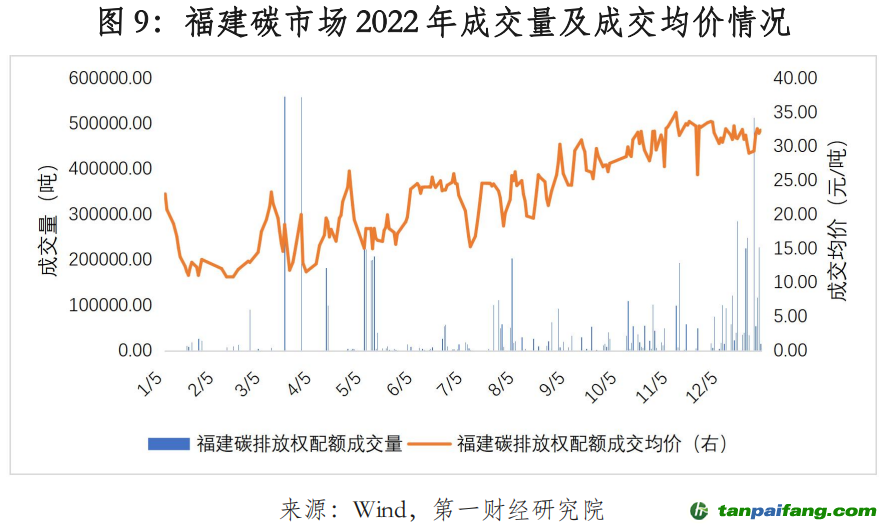

8)福建碳市场 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

2022年,福建碳市场碳排放配额年度成交量766.14万吨,年度成交额1.90亿元。截至2022年12月31日,福建碳市场碳排放配额(FJEA)累计成交量2124.01万吨,累计成交额4.54亿元,成交均价最高为35.00元/吨,最低为10.87元/吨。

福建碳市场于2016年9月启动,是国内碳市场试点地区中起步最晚的,覆盖电力、钢铁、化工、石化、有色、民航、建材、造纸、陶瓷等行业,包括296家重点排放单位。福建碳市场配额总量由既有项目配额、新增项目配额和市场调节配额三部分构成,配额分配采用基准线法和历史强度法。《福建省碳排放权交易管理暂行办法》中明确提出将适时引入有偿分配机制,逐步提高有偿分配的比例。目前,福建省暂未开展碳配额拍卖,后续为刺激碳价上涨,极有可能开展有偿竞价活动。2022年,福建碳价呈现持续上涨的走势,年末碳价一度追上重庆市场,下半年成交量明显高于上半年。福建碳市场配额成交均价处于国内最低位,但交易较为活跃。与其他试点一样,福建试点也存在较强的履约驱动特征。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

二、发展特点 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

1、交易以政策驱动为主 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

从各个碳市场的成交情况来看,无论是全国碳市场还是地方碳市场,交易基本都集中在履约月份。现阶段,全国碳市场和地方碳市场参与交易的主体都是国家或地方政府规定的控排企业。与欧盟碳市场等国外碳市场相比,我国碳市场处于刚刚起步的阶段,多数重点排放企业或不熟悉市场,或仅为完成任务,未形成常规化交易思路,缺乏交易积极性,导致临近履约期时交易集中度较高。从成交情况来看,当国家或地方相关政策出台时,会在一定程度上激发配额交易活力。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

2、地方碳市场制度不同、发展程度不一,碳价存在一定差距

不同试点的碳市场配额分配机制、监管机制以及处罚机制各不相同。例如,不同地方试点采用的免费分配和有偿分配的比例不同,选择的配额分配方式也不同。地方碳市场的规模以及发展程度也参差不齐,导致各地碳价存在差异。各区域试点配额总量和覆盖行业存在一定区别,纳入的重点排放单位数量不等,控排企业纳入数量多的地区往往比数量少的地区更为活跃。另外,碳价高低或与发展程度有一定关联,北京、上海、广东、深圳和天津碳市场早在2013年就已经启动运行,福建试点2016年才正式启动。福建碳市场因为起步较晚,发展较慢,所以碳价较其他试点低。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

三、政策建议 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

1、持续扩大全国碳市场覆盖行业 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

现阶段全国碳市场仅包含发电行业,但已有相关文件的出台预示着全国碳市场的扩容。北京、重庆等地公布纳入或拟纳入全国碳市场其他行业重点排放单位的名单中已覆盖钢铁、石化、化工、建材、造纸、有色及民航等行业,这意味着全国碳市场交易范围的进一步扩大已有明确信号。未来或将有更多高碳排放行业被纳入全国碳市场,且随着全国碳市场覆盖行业的增加,碳价也可能在现有基础上持续上涨。

2、促进碳金融产品和碳市场主体多元化

全国碳市场目前进行的是碳配额现货交易。按照欧盟等国外碳市场的发展经验,增加碳配额期权、期货等金融衍生产品能够有效增加碳市场的活跃度并规避价格波动风险。此外,在未来全国碳市场趋于成熟之时可以引入不同交易主体,如证券公司等机构投资者以及个人投资者。金融机构可以提供碳金融中介服务,在合理配置市场资源的条件下能够进一步促进碳市场配额流通交易。

3、加速重启全国CCER交易 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

中国核证自愿减排量(CCER)作为我国碳市场的补充机制,主要是在为满足控排企业履约需求的同时促进减排。首批纳入全国碳市场的企业碳排放量超过40亿吨,按照5%抵消比例计算,控排企业对CCER的需求将达到近2亿吨。目前可使用的CCER都是2017年3月前产生的,相关减排总量约为5000万吨,CCER 将供不应求。2023年2月,北京绿色交易所表示已开发完成全国统一的注册登记系统和交易系统,且两个系统已具备接受主管部门验收的条件。在此背景下,加速推进CCER相关技术文件等政策的出台,重启全国CCER交易是大势所趋。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

4 、增强信息披露的规范性和透明度 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

目前碳排放核算等相关技术在我国处于兴起阶段,且各个碳市场规则不同,配额分配方式也不同,可能存在企业为避免处罚而故意伪造碳排放数据的情况。针对这类现象,政府应建立规范透明的市场监管体系,设立专门的监管机构,加强监督作用。此外,全国和试点的碳市场数据也需要透明化。目前各交易所披露的碳交易数据较为笼统,缺乏具体的交易信息。各交易所平台对外公开的数据列表不统一,一些平台上的碳交易数据不完整,缺少历史数据。政府应尽快建立统一的信息披露平台,规范数据披露体系,增强交易所的数据规范性与透明度。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

(本文题图来源:第一财经) 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

——

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

文 | 刘慧雯 第一财经研究院研究员 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。