交易量将回升,碳价受“借碳”政策影响

2022年是全国碳市场第二个履约周期的第一年,交易十分冷清。

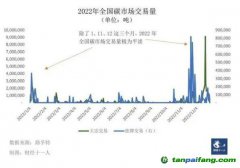

2022年,全国碳市场碳配额交易量为5088.9万吨,其中大宗协议交易占比87.84%,挂牌交易占比 12.16%,总交易量较2021年同比下降71.54%。总成交金额为28.1亿元,同比下降63.27%。

相较2022年全球125亿吨的交易量和8650亿欧元(约合6.3万亿元人民币)的交易额,中国碳市场的规模显然与中国作为全球第一大碳排放国的减碳需求差距甚远。

政策不明确抑制了全国碳市场的交易需求。

据信息服务商路孚特统计,从2022年2月到10月,超过40%的交易日都只有不到100吨的碳配额在全国碳市场交易。

北京理工大学发布的报告显示,2022 年全国碳市场换手率在2%-3%内波动,低于国内七个区域

试点碳市场约5%的平均换手率,更远远低于欧盟碳市场约500%的换手率。

2022年11月3日,生态环境部发布第二履约期(2021-2022年)发电企业配额分配实施方案的征求意见稿(下称征求意见稿)后,全国碳市场的交易开始回升。该征求意见稿并非最终版,但明确传递出了要下调碳配额基准线的政策方向,即减少发放免费配额。

路孚特根据上述征求意见稿测算,与2019-2020年全国碳市场第一个履约周期相比,2021年和2022年的免费配额将至少下降6.5%。

这意味着有配额缺口的企业数量,以及缺口的规模都将扩大。第一个履约周期里,共有2162家发电企业为控排主体,年度覆盖二氧化碳排放量约为45亿吨。生态环境部发布的《全国碳排放权交易市场第一个履约周期报告》显示,847家企业在第一履约周期存在配额缺口,缺口总量约为1.88亿吨,约占第一履约期碳市场覆盖范围内排放量的2%。预计第二个履约周期的缺口规模将大于第一个履约周期。

因此,全国碳市场配额交易从2022年11月开始增多。11月和12月的全国碳市配额交易量占2022年全年交易总量的三分之二。11月的交易量为730万吨,12月为2625万吨,超过1-11月份交易量总和。

不过,第一履约周期的免费配额整体有盈余,第二履约周期则有可能出现配额整体有缺口。也就是说,需要用第一履约周期余下的配额来交易、履约。

碳中和服务商中创碳投根据上述意见征求稿推算,2021年、2022年全国碳市场发电配额缺口分别约为4000万吨和3000万吨左右。假设第一履约期的过剩配额能等量结转,第二履约期的配额供需会比较宽松。不过,实际的交易情况还取决于配额盈余企业是否会惜售。

2022年全国碳市场碳配额交易加权平均价为55.30元/吨,同比2021上涨近30%。从常理来看,全国碳市场2023年的配额交易

价格还会有一定的上涨空间。路孚特根据自有模型和配额分配方案的征求意见稿,以及中国电力行业数据来估算,预测2023年全国碳市场的交易均价为66元/吨。

在交易量方面,由于2023年年底是第二履约周期企业履约的截止时间,今年的交易量势必将比2022年有较大提升,交易高峰期将在下半年。

路孚特碳组高级分析师谭琭玥对《财经十一人》表示,全国碳市场的市场运行和保障制度还不完善,控排企业大多处于被动履约的状态,即在履约前较短时间内进入市场交易。现货交易的碳市场一般在履约截止日期前出现交易高峰,流动性比成熟的金融市场差;在非履约季,碳价没有很好地反映

碳减排资产的价值——全国碳市场即是如此。在2023年在履约截止日期前,预计全国碳市场的流动性会大幅提高,量价齐升。

但是,如果主管部门推出“借碳“政策,即允许企业免费将自己明年的配额用于今年履约。这相当于大幅增加配额供应,2023年的碳价可能会下跌。

一家存在配额缺口的控排企业碳市场负责人对《财经十一人》说,政策确定之后,如果没有意外,“我们买碳的报价预计在60—70元/吨。但要是允许企业预支明年碳配额来履约,我们的报价就会往30—40元/吨这个区间上走了。”

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。