2022年,中国全国

碳排放权交易市场(下称“全国

碳市场”)呈现

价格上涨、但交易量大幅度萎缩的态势。交易量下降有多方面的原因,但市场需求不足无疑是首要原因。因此,有必要尽快完善

碳配额分配机制,扩大

碳市场参与主体,以有效提升需求,帮助碳市场实现其

价格发现及激励约束功能,推动尽早实现“双碳”目标。

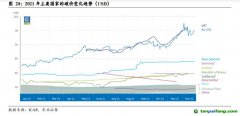

2022年底,全国碳市场碳排放配额的收盘价为55.00元,比2021年底上涨1.4%。全年成交量为5,089万吨,比2021年下降72%;日均成交量21万吨,同比下降87%。日均成交量低于1000吨的交易日达120天,约占全年交易日总数的50%;日均成交量低于100吨的交易日达64天,占全年交易日总数的26%。可见全国碳市场在大部分交易日里交投清淡。

全国碳市场所覆盖企业的年度碳排放量高达45亿吨,是全球覆盖温室气体排放量规模最大的碳市场。但成立一年半以来,其累计交易量仅有2.3亿吨,仅为所覆盖企业年度碳排放量的5%左右。作为对比,2021年,欧洲碳市场(EU ETS)所覆盖企业的碳排放总量为 13.6亿吨,当年欧洲碳市场总成交量(包括现货和期货)却接近120亿吨,为所覆盖企业年度碳排放量的8.8倍。如此活跃的市场交易大大增强了欧洲碳市场的价格发现功能,进而通过价格对企业的碳排放行为形成有效的激励与约束。

反思全国碳市场交易量低迷的原因,可能有以下几点:

碳配额分配过于宽松,降低了企业购买碳配额的需求。全国碳排放交易配额是基于碳排放强度设计的免费分配机制,每年的配额总量随当年实际供电量(与供热量)的增减而增减,并没有一个绝对的上限。如果实际供电量(与供热量)增加,当年碳配额的总量有可能不减反增。宽松的碳配额分配机制降低了企业的减排压力,不利于尽早实现“双碳”目标。

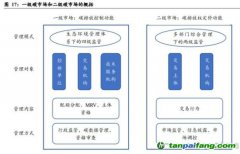

履约周期长,不利于提升市场交投活跃度。中国碳市场的

履约周期是两年。第二个履约周期涵盖2021年和2022年两个年度,清缴履约期限设在2023年底。在这种安排下,有配额缺口的企业只要在2023年底前通过全国碳市场购买碳配额、完成清缴就可以,这就降低了2022年的市场需求,令碳市场在两年履约周期的大部分时间交投清淡。

碳配额的存续期不明朗,不利于培育投资性或套期保值类需求。全国碳市场的结余配额能否跨履约期结转使用、碳配额的存续期(有效期)有多久,目前尚未给出明确指引。由于存在这一不确定性,有配额结余的企业一般会考虑在本履约期内出售配额,而不会存储到下一个履约周期;在中长期有潜在配额缺口、愿意提前购买配额进行跨期保值的企业也不敢过早购入配额,中长期的投资性需求更不可能入市。这就导致全国碳市场供应偏多、需求偏少。

基于以上分析,为提升碳市场有效需求,增强碳市场的价格发现功能和激励约束功能,可考虑在以下几方面对现有政策进行优化和完善。

进一步完善碳配额分配机制,一方面加大对企业降低碳排放强度的要求,另一方面尽快从按碳排放强度计算并发放配额过渡到严格控制碳排放配额总量的分配机制;

尽快从免费发放配额过渡到免费发放与有偿

拍卖相结合的碳配额分配机制;

将全国碳市场的履约周期从两年缩短至一年;

尽快澄清碳排放配额的存续期(有效期),给企业清晰稳定的预期,以帮助企业制定中长期

碳减排计划与转型安排;

尽快扩大碳市场参与主体,纳入更多行业的企业,同时引入金融类交易主体,增加交易主体及其需求的多样性,扩大市场容量,活跃市场交易;

以全国碳市场的碳排放配额作为基准产品,尽快建立相关的衍生品市场(主要是

碳期货市场),丰富碳市场产品种类,给企业提供更丰富、多元的套期保值工具,帮助企业做好中长期的碳减排规划。

(本文作者介绍:中国金融四十人

论坛成员、海通国际首席经济学家)

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。