10月29日,复旦大学可持续发展研究中心(以下简称“研究中心”)公布的最新一期复旦

碳价指数显示,11月全国

碳排放配额(CEA)

价格走势预期保持基本稳定。

数据显示,2022年11月全国碳排放配额的买入价格预期为57.65元/吨,卖出价格预期为60.50元/吨,中间价为59.08元/吨;买入价格指数为144.13,卖出价格指数为136.51,中间价格指数为140.12。2022年12月全国碳排放配额的买入价格预期为58.53元/吨,卖出价格预期为62.74元/吨,中间价为60.64元/吨;买入价格指数为109.51,卖出价格指数为107.69,中间价格指数为108.56。

“从数据来看,市场预期2022年11月和12月CEA价格均较上月有小幅下跌,但整体走势仍将保持基本稳定,并不构成显著的价格下行预期。”研究中心表示。

今年10月份,全国碳排放配额日均成交量为3.78万吨,是9月日均成交量的73.51倍;10月日均成交量相较于9月大幅度提升,9月的日均成交量为本年度的历史新低,仅有514.76吨。

研究中心指出,虽然10月全国

碳市场的活跃度显著提升,但从2022年度整体来看,10月日均成交量并不大。因此,全国

碳市场的流动性有待进一步加强。

全国碳市场价格方面,随着9月底各省陆续完成重点排放单位的

碳核查工作,公布2022年纳入全国碳市场的重点排放单位名单,全国碳市场交易的活跃度逐渐恢复,也带动了碳价的小幅上涨。10月第二个交易日(10月11日)CEA成交量即大幅增加,达到本月最高的19.1万吨,收盘价随之推高至58.34元/吨。

但该涨势并未得到维持,随后的5个交易日内,碳市场的活跃度又明显降低,市场参与者仍存在观望情绪。

“总体来看,10月全国碳市场上流动性增强,且碳价震荡加剧;配额价格的峰值与成交量的峰值同步出现。”研究中心认为,这说明交易量的增加推高了CEA的价格,符合市场价格运行的一般规律。价格和交易量同频波动,峰值同时出现也说明市场流动性的增强有助于发挥碳市场的价格发现功能,向市场参与主体传递价格信号,反映社会的真实减排成本。

不过,全国碳市场目前仍然处于建设初期,市场流动性有待增强,碳市场价格发现功能尚未充分发挥。同时,受到市场政策不断出台、新行业逐步纳入碳市场等多种因素影响,市场各方无法形成稳定的预期,因此导致了市场震荡加剧的现象。

据介绍,复旦碳价指数作为基于市场参与主体真实交易意愿形成的碳价指数,能够引导市场形成科学有效的价格信号,为国内外碳市场参与者提供价格参考,推动全国碳市场的平稳健康运行,在碳资产价值评估、

碳资产管理、碳资信评价以及

碳交易、

碳金融创新等多个领域发挥重要作用。

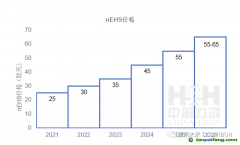

11月全国碳市场

履约使用

CCER价格预期方面,除广州碳市场

履约使用

CCER的卖出价格指数下跌外,其余各项CCER价格指数均呈现出上涨的趋势。其中,在地方

试点碳市场中,北上CCER价格的涨幅最大,这主要来自于

北京试点碳市场上配额(BEA)价格的持续上涨。

北京碳市场成交量连续数周攀升,交易活跃度不断提升,因此市场预期11月北上CCER的价格将延续10月的涨势,仍有望出现较大幅度的上升。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。