8月29日,复旦大学可持续发展研究中心(以下简称“研究中心”) 通过线上直播发布了2022年9月复旦

碳价指数。

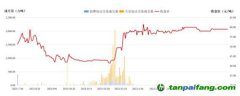

如下图所示:此次公布的复旦碳价指数包括六项指数,分别为2022年9月全国

碳排放配额(CEA)

价格指数、2022年12月CEA

价格指数,2022年9月全国

碳市场履约使用中国核证自愿减排量(

CCER)价格指数、

北京和上海

碳市场履约使用

CCER价格指数、广州碳市场履约使用CCER价格指数、其他地方

试点碳市场履约使用CCER价格指数。

2022年9月复旦碳价指数结果;来源:复旦大学可持续发展研究中心

研究中心执行主任黄明在直播中指出,从数据来看,虽然除9月CEA的买入价格指数较上月上涨外,9月和12月CEA的其余各项价格指数相较上期有小幅下降,但根据当前碳市场政策动态与实际运

行情况,市场预期9月CEA的价格出现大幅度下跌的概率很小。

就CCER情况而言,黄明指出,整体来看,9月CCER的复旦碳价指数

走势出现分化。市场预期全国碳市场上履约使用CCER9月价格指数将上涨,而其余试点碳市场CCER各项价格指数均较上月有小幅度下跌。

研究中心方面指出,相较于上月,8月全国碳市场上价格整体波动虽放缓,但碳价仍受到相关政策的出台等扰动因素的短期影响。因此,市场参与者要探究价格背后的中长期决定性因素,以便做出合理的长期投资策略和减排目标。

就2022年8月的全球主要碳市场运行状况,研究中心指出,2022年8月,韩国碳市场上配额的成交量相较7月出现大幅增长,涨幅超100%,但8月配额日均成交量仍只有3.47万吨,远低于6月的9万吨日均成交量,市场活跃度仍有待提高。而欧盟和英国碳市场上配额交易量则出现不同程度下降,下降幅度分别为13.05%和2.5%。

价格方面,2022年8月,全球主要碳市场,欧盟、英国、韩国和新西兰碳市场的价格均较7月大幅上涨。其中,新西兰碳市场上日均收盘价涨幅最大,涨幅超过10%。

研究中心分析道,虽然截至8月26日,欧洲天然气储量已达到79.04%,即将完成80%的目标,但俄罗斯方面的天然气供应仍非常不稳定,欧洲能源危机并未得到缓解。

随着能源价格飞涨、天然气市场紧张和持续高温天气的影响,加之当前风力、核能和水力可用性较低,欧盟的碳价未来有进一步上涨的潜力。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。