业界普遍认为,

碳排放配额许可供不应求是目前

碳价高企的主要原因,在

碳排放成本高企的情况下,经济通胀水平触及多年新高的欧洲国家正因用能成本的进一步上涨而持续承压。

供需失衡是主因

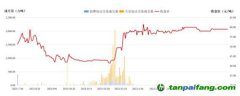

近日,欧盟碳排放交易体系(ETS)碳价突破99欧元/吨,创下历史新高。同期内,英国单独

碳交易市场的碳价也突破了历史高点,达到了97英镑/吨以上。

今年以来,欧盟碳价维持波动上扬态势,俄乌冲突后欧盟碳价一时暴跌40%至58欧元/吨,但在天然气消费走高、能源政策调整等因素影响下,与今年初相比,目前欧盟碳价的涨幅已达到22%。

8月19日,欧盟今年12月交付的碳排放配额许可期货

价格达到了99.14欧元/吨,是欧盟碳排放交易体系建成以来的新高。英国碳交易市场也呈现类似的快速上涨趋势。

碳排放配额许可短期的供应紧缩、需求不断走高是欧盟碳价高涨的主要原因。从供应方面来看,今年8月,欧盟月度碳排放许可

拍卖量为2410万吨,较7月下降43%,快速的紧缩导致市场供应出现紧张。

从需求侧来看,受北半球夏季高温干旱天气影响,欧洲国家水电核电等低碳电力出力明显下降,欧洲国家对化石燃料发电的需求持续攀升,相应的碳排放也大幅上涨。以法国为例,今年夏季核电产出仅为总产能的50%左右,法国不得不开始从其他依赖化石燃料的国家进口电力。同期内,德国、英国等地的风速较此前也出现下降,风力发电出力水平也明显下滑。

重启煤电推高碳排放量

雪上加霜的是,在化石燃料价格高涨的当下,与煤电相比,碳排放相对更低的天然气发电已失去了竞争力。俄乌冲突开始后,欧洲地区天然气价格持续走高,截至8月第二周,欧洲天然气基准价格逐日攀升至今年3月以来的新高,直接导致本承担着高昂排放成本的燃煤发电反而更具经济性。

同时,欧盟也一再敦促各成员国节约用气,为即将到来的冬季做准备。今年8月,欧盟宣布就降低天然气用量事宜达成一致,要求所有欧盟成员国自愿在今年8月到明年3月期间在过去5年天然气平均消费量的基础上减少至少15%的天然气用量,尽可能地增加天然气库存,应对可能出现的天然气断供风险,目前这一协议已正式生效。

面对暴涨的用气成本和可能出现的天然气断供风险,德国、法国以及其他欧洲主要经济体都已宣布重启燃煤电厂。德国公用事业机构Uniper将从8月29日起重启旗下Heyden硬煤发电厂,预计运营时间为一年。据了解,该硬煤发电厂此前仅作为预备电源,已停运许久。同时,法国、奥地利、荷兰等国也宣布将重启燃煤电厂。据行业研究机构Ember估计,目前获得重启的燃煤发电规模已经达到了1400万千瓦,占欧盟现存燃煤发电产能的12%,在此情况下,欧盟电力领域的碳排放量将进一步走高。

另外,持续的高温天气也刺激了下游用电需求的增长,居民和商业用电都持续攀升,这也让天然气和煤炭价格维持高位。有预测认为,今年1月至9月期间,德国、法国、英国、意大利这几大欧洲主要经济体的碳排放量较2019年同期将上涨10%。市场研究机构ICIS更是指出,德国在今冬重启燃煤发电和燃油发电的决策可能导致欧盟明年的碳排放总量上涨5%。

欧盟能源系统持续承压

高涨的碳排放需求为欧洲碳价提供了基础支撑。路透社报道称,多个市场分析机构已经调高了对欧盟

碳市场在2022年至2024年期间的碳价预期。数据显示,2022年,欧盟平均碳价预计为88.36欧元/吨,2023年平均碳价预计为97.66欧元/吨,较今年4月发布的预测分别高出3.7%和3.6%,而到2024年,平均碳价更将突破100欧元/吨大关,达到101.9欧元/吨,较此前预测高出4.2%。

碳价的走高引发了业界担忧,多位分析人士认为,这可能会抑制下游工业产出水平,进一步推高欧洲国家的通胀水平。

据了解,挪威工业公司Norsk Hydro近日宣布,将关停位于斯洛文尼亚的一座铝冶炼工厂,同时也有多座锌冶炼工厂因电价飙升而关停。欧盟数据机构Eurostat发布的最新数据显示,今年7月,欧盟27个成员国的年通胀率已经达到了9.8%,其中爱沙尼亚、拉脱维亚等国的通胀率甚至超过了20%,最主要的原因正是用能成本的上涨。

为应对这一现状,西班牙首相桑切斯近日已向欧盟提议称,希望为碳价设置“天花板”,以缓解用能成本的上涨和通胀水平。

行业机构标普全球普氏分析指出,随着欧盟碳排放许可拍卖供应量恢复至正常水平,同时宏观经济预期的走弱也可能打击碳排放需求,9月,欧盟碳价可能会出现下行趋势。但在BNEF分析师Mariko O’Neil看来,虽然用能成本上涨可能导致部分工厂关停,但燃烧煤炭和燃料油比燃烧天然气明显产生更多污染,即使只有很少企业会从天然气转向使用煤炭,可能也难以逆转排放上涨的趋势。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。