4月10日,《中共中央国务院关于加快建设全国统一大市场的意见》正式发布。意见要求,建设全国统一的能源市场,培育发展全国统一的生态环境市场。依托公共资源交易

平台,建设全国统一的

碳排放权交易市场,实行统一规范的行业标准、交易监管机制。推进排污权、用能权市场化交易,探索建立初始分配、有偿使用、市场交易、纠纷解决、配套服务等制度。推动

绿色产品认证与标识体系建设,促进

绿色生产和绿色消费。

自2021年7月16日,全国碳排放权交易市场(以下简称“

碳市场”)开市以来,首个

履约周期共纳入发电行业重点排放单位2162家,碳排放配额累计成交量1.79亿吨,累计成交额76.61亿元。按

履约量计,履约完成率为99.5%。2022年4月

碳配额价格从2021年年末的54元/吨小幅回升到截至4月20日的60元/吨。、

目前中国还有

北京、上海、天津、重庆、湖北、广东、深圳、福建等八个省市的碳排放权交易

试点市场,这些

试点市场整体平均

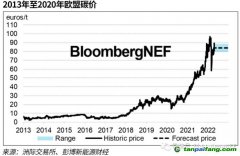

碳价约为23元/吨。与2021年相比,全国整体碳配额交易市场活跃度大幅回升,交易价格稳中有升,相比之下最近几个月海外

碳价则持续回落。虽然国内碳市场初期市场活跃度不强,但碳市场建设是一个长效市场机制,不能单一衡量总量的“碳冲锋”和运动式“减碳”, 需要通过多种手段维持市场持续性作用。

如何加快建设全国统一的碳排放市场,意味着需要未来打通全国碳市场与地方试点碳市场的隔阂,统一碳价、提高碳配额交易的流动性、改善

碳交易的效率,更好地发挥碳定价的作用。

全国统一的碳排放交易市场需要着重从以下几个方面着手:加强碳市场立法、逐步推进碳排放权交易配额有偿

拍卖机制、激励企业披露碳排放信息、完善碳排放的监测报告核查(MRV)体系,扩大碳市场覆盖范围,加快和绿电、绿证等市场数据贯通,大力发展融合市场。

一、稳步推动碳排放权交易法律体系建设,有效助力企业参与双碳目标实现

中国正在稳步推动碳排放权交易法律体系建设。截至2021年5月,生态环境部已颁布《碳排放权交易管理办法(试行)》等4 项部门规章,规定了碳排放权交易的具体管理办法、符合条件的重点排放单位等内容。2021年9月,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰

碳中和工作的意见》提出“健全碳排放权法律法规”。今年全国两会上,也有多位代表委员提出要加快推进碳排放权交易法律体系建设的建议。可见,中国碳排放权交易法律体系建设势在必行。

欧盟在碳排放权交易制度体系建设中走在前列,是世界上第一个国际性的碳排放权交易制度体系,其制度体系建设也是稳步推进,主要分为三个阶段:第一阶段为2005-2007年,主要目标是将排放权交易理论付诸实践,第二阶段为2008-2012年,体现为增加碳排放权交易行业范围,除电力能源等重点行业外,增加了航空业。最后,在制度体系相对完善时,根据现实需要,及时调整对应法律,如在碳价暴跌时,调整配额拍卖时间,建立碳价维持机制等。中国从2011年开始,在北京、上海等7省市开展碳排放权交易试点,为碳排放权交易立法积累经验;目前中国已将电力行业纳入碳排放权交易管理范围,为配合建立全国统一的碳排放交易体系,需大力健全相关的法律制度建设,为碳排放权提供明晰的产权支撑,将企业碳排放产生的社会成本纳入到企业自身的成本核算中,有效激励企业加快实现

碳减排。

二、逐步推进碳排放权交易配额有偿拍卖机制

中国《碳排放权交易管理办法(试行)》第十五条提出:“碳排放配额分配以免费分配为主,可以根据国家有关要求适时引入有偿分配。”在引入有偿分配机制时,可以参考国际先进经验,逐步采取碳排放权配额拍卖机制。以欧盟为例,在2003年10月出台的欧盟2003/87/EC指令中,对配额拍卖采取严格限制,规定在2005-2007年至多5%的配额拍卖分配、2008-2012年至多10%。但从2013年开始,欧盟ETS配额分配系统进行重要调整,其中电力行业需通过参与拍卖获得配额,这意味着,配额总量的至少一半都会被拍卖。目前,碳排放权拍卖机制已经出现在全球大多数碳排放权交易体系中,包括欧盟碳排放权交易体系、瑞士ETS、美国西部气候提议(WCI)以及区域温室气体提议(RGGI)等,大部分拍卖收入用于支持气候行动。

碳排放权配额有偿拍卖制度,将有效推进中国产业结构绿色转型,进一步推动绿色技术创新发展。首先,碳排放权配额有偿拍卖制度将提高碳排放价格,增加企业碳排放成本,激励企业进行绿色转型;其次,有偿拍卖收入可用于补贴绿色技术发展,如欧盟建立NER300基金,支持可再生能源发展等低碳技术,美国加州建立温室气体减排基金,支持低碳交通等应对气候变化的投资项目,加拿大建立绿色基金,投资家庭能效等应对气候变化项目等,中国也可根据拍卖所得收入,大力补贴可再生能源、煤化工等领域,促进中国产业结构绿色转型,推动中国低碳技术迅速发展。

三、推动企业披露碳排放信息,促进企业积极参与碳市场交易

随着中国碳排放信息披露制度的逐步完善,标准化、强制化的企业碳排放信息披露将是大势所趋。2021年10月,中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,明确提出要健全企业、金融机构等碳排放报告和信息披露制度;2022年2月,生态环境部开始实施《企业环境信息依法披露管理办法》,要求企业年度环境信息依法披露报告中包括碳排放信息。2022年3月1日,上海证券交易所发布《上海证券交易所“十四五”期间碳达峰碳中和行动方案》,鼓励上市公司在定期报告中自愿披露减少碳排放的措施、效果和履行社会责任等情况。从国际经验上看,欧盟美国等都已经建立了较为完善的企业环境信息披露制度,例如美国证券交易所委员会2010年颁布的《关于气候变化相关问题的披露指导意见》、欧盟2014年发布的《欧盟非财务信息披露指令》等。

建立健全企业碳排放信息披露制度,可以有效消除信息不对称,促进碳市场的稳步发展。虽然目前大部分企业尚未纳入碳市场管辖范围,但碳市场的范围从电力市场扩大到八大高耗能行业已经是业内不争的事实,未来也可能通过统一碳市场或其他碳定价等市场机制,控制非八大行业减少温室气体。企业需未雨绸缪,逐步建立全国范围内可监测、可核查、可披露的碳账户,稳步纳入二氧化碳排放、非二温室气体排放等

碳足迹信息和碳排放配额、绿证和

碳汇等碳资产信息,通过数字化手段推进其控碳行动。已经开展碳排放信息披露的企业,应进一步完善信息披露质量,而未开始碳排放信息披露的企业,则应积极建立内部碳排放信息披露管理机制,化“被动”为“主动”,未雨绸缪,及早应对未来政策的强制性信息披露,积极参与碳市场交易,为早日实现企业自身双碳目标做准备。

四、逐步扩大碳市场覆盖面,加快和绿电、绿证等市场数据贯通,大力发展融合市场

为建立全国统一大市场的碳排放交易体系,电力行业先行,下一步需要将其他高耗能行业都纳入全国统一碳市场,地方试点也需要尽快与全国碳市场融合,给予一定的过渡期,但试点碳市场配额和全国碳市场配额在一定范围内需要互认,打通市场之间的壁垒。

此外目前中国碳市场配额发放主要针对燃煤电厂,为需要首先明确绿电、绿证和碳排放交易的相关联系,实现相关数据共享,制定一套不同体系配额互认的机制,大力发展融合市场。企业使用绿电或者绿证可以在企业碳排放量核算中给予一定的免征或扣减,从而激励企业购买绿电和绿证的积极性,有助于通过碳市场鼓励中国可再生能源发电的发展,推动发电端能源结构的整体技术转型。■

作者曹静为清华大学经济管理学院副教授