在碳达峰、

碳中和目标指引下,“

绿色信贷”“低

碳金融”逐渐成为银行业支持实体经济转型发展的新增长曲线。近日,建设银行、中信银行等多家银行纷纷推出碳账户方案。业内人士表示,银行业开展碳账户金融服务的尝试,不仅有利于扩大碳账户覆盖面,而且随着金融机构在

绿色消费端持续发力,还将有助于系统推进个人消费行为向绿色低碳方向转变。

搭建绿色低碳应用场景

今年3月初,建设银行申报的“基于‘碳账本’的个人金融服务”入选

北京金融科技创新监管工具第四批创新应用

案例。与此同时,中信银行宣布面向个人用户推出的“中信碳账户”内测版上线。这是中信银行与深圳排放权交易所、上海环境能源交易所等开展合作推出的个人碳账户。

何为碳账户?“碳账户是碳金融的具体实践,是以碳征信为核心,引导商业银行围绕制度、流程、产品三个关键环节进行优化升级,实现资源优化配置的一项金融制度安排,由此实现商业银行投融资业务

碳排放核算的可操作、可计量、可验证。”北京

绿色交易所常务副总经理王辉军接受经济日报记者采访时说,碳账户场景应用分为个人与企业,可涵盖工业、农业、能源、建筑、交通和居民生活等不同领域。根据不同场景的

碳排放数据收集与核算,通过

碳交易市场转化为货币价值、形成市场

价格,进而发挥

价格的成本约束和收益激励作用。

就个人而言,目前碳账户的形态是

碳减排量账户。简单来说,就是监测个人衣、食、住、行活动中的低碳行为,对

碳减排行为和效果进行量化评价。中国银行研究院研究员郑忱阳表示,把碳账户嵌入各类应用场景中,有利于增强公众的绿色低碳意识、提高碳减排效率。比如,个人绿色出行、垃圾分类、节水用电、废物回收以及企业的绿色贷款、

绿色债券等都可以转化为碳减排量,形成相应的碳积分,换取授信优惠、礼品和服务兑换、

碳市场交易等权益,让客户通过自身的

低碳环保行为获得实惠,促进个人主动降低能源消耗水平。

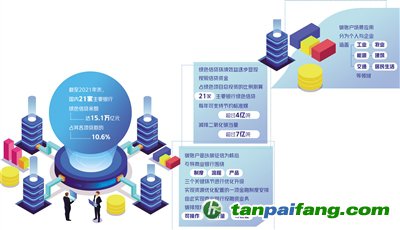

当前,多家银行推出碳账户,也是落实绿色金融政策的具体行动,尤其是针对个人绿色零售业务,通过创新绿色金融产品并满足个人绿色融资需求,契合双循环新发展格局下的扩大内需战略以及银行零售转型定位。建设银行有关负责人表示,依托

低碳生活生态场景样板间建设,通过建行生活APP、手机银行APP等终端,识别用户在日常

低碳生活及金融场景中的绿色行为,同时,运用大数据、人工智能等数字技术进行碳减排测算,形成个人碳账户,记录消费端个人

碳足迹。

银行纷纷“试水”碳账户也是拓展业务的需要。据中信碳账户测算,中信银行信用卡用户通过在线金融服务方面的低碳行为,每年累计可减少约200万吨以上的碳排放,未来用户碳减排市场潜力巨大。郑忱阳分析认为,银行之所以通过这种方式展业,主要是个人绿色低碳行为与自身的碳账户绑定后,不仅能够吸引增量客户、活跃存量客户、下沉服务重心、沉淀零散资金,还能增强银行和客户间的黏性并拓展其他业务,以绿色低碳转型带动新业态、新模式发展。

中央财经大学绿色金融国际研究院院长王遥认为,银行提供具有导向性的绿色金融服务,一定程度上能够引导更多主体参与碳减排。金融机构利用碳账户可以准确获取个人或企业的碳排放表现,并通过横向对比和纵向分析,实现为个人或企业提供基于碳减排表现的差异化的绿色金融服务,从而以金融举措推动更多主体增强减排主动性。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com