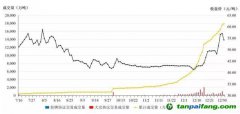

本周(1 月10 日-1 月16 日)全国整体

碳配额二级交易市场活跃度略有上升,主要原因是碳

试点活跃度上升;各地

碳价变化情况不一。本周

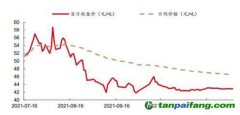

碳配额二级市场成交量共计496.6 万吨,其中全国

碳市场交易量322.34 万吨,同比下降29.68%,碳

试点交易量174.26 万吨,同比上涨474.57%。从线上周均价上看,全国

碳市场均价57.8 元/吨,同比上涨0.67%,碳试点平均

碳价39.25 元/吨,同比下降22.65%。今年以来,随着上一

履约周期的结束,全国统一碳市场成交量相比去年年底明显减小,但碳价仍处于历史高位。

本周(1 月10 日-1 月16 日)全国整体

碳信用(

CCER)二级交易市场活跃度下降,主要原因是全国统一碳市场上一履约周期的结束,

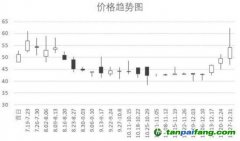

CCER 需求减少。本周CCER 二级市场成交量共计3.01 万吨,同比下降84.97%,主要由于上海CCER 交易下降幅度较大。根据可跟踪到的碳试点CCER 挂牌交易

价格情况来看,近一月CCER 挂牌交易

价格在40 元/吨上下。

本周(1 月10 日-1 月16 日)国外碳配额二级交易市场活跃度有所提升,碳价涨跌不一。欧盟市场本周EUA 期现货成交量分别增长61.07%、35.36%,成交量增长原因与碳价走低、上周处于元旦假期以及法国核电预计产量减少有关,碳配额需求增加,期现货成交均价分别下降5.97%、5.7%,价格下降主要原因系天然气等能源价格走弱,但当前基本维持在80 欧元/吨左右;英国市场本周UKA 期现货成交量分别增长235.19%、17120.00%,成交量增长原因与欧盟情况类似,期现货成交均价分别下降7.28%、8.28%,价格下降原因与欧盟情况相同;韩国市场本周KAU21 现货成交量增长76.71%,增长原因可能与上周处于元旦假期有关,平均碳价增长0.43%。

相关新闻:1)2022 年1 月10 日,生态环境部出台《企业环境信息依法披露格式准则》,进一步细化企业环境信息依法披露内容。2)近日,生态环境部、商务部印发《对外投资合作建设项目生态环境保护指南》,进一步做好对外投资建设项目生态环境保护工作,高质量推动对外投资项目建设。

投资建议:

碳交易市场将逐步从区域试点阶段过渡到全国交易阶段。

碳交易市场体系的建立一方面有利于高排放企业通过

节能减排技术降低

碳排放,排放配额的市场化交易手段为其提供安排动力及经济性支撑,另一方面可再生能源企业也将受益于自愿核证机制的推广,通过CCER 交易实现企业价值重估,同时全国碳交易市场建设初期对于相关系统建设需求较大。

重点关注可再生能源、高排放龙头及第三方服务等领域的相关投资机遇。

风险提示:

碳中和政策推进力度不及预期,碳交易市场建设进度不及预期,碳交易市场活跃度不及预期。