作为落实“双碳”目标的重要工具,全国

碳市场刚刚完成“首考”——2021年7月16日,全国

碳市场正式开启,各地须在2021年内完成2019-2020年

碳排放配额的清缴

履约工作。在第一个

履约周期内,我省纳入全国碳市场的209家发电行业重点排放单位,配额履约率达到99.92%。

而自履约以来,江苏企业是机遇多了,还是挑战大了?碳排放的“紧箍咒”是否能够倒逼企业“向绿而生”,找到新的盈利路径?记者日前对部分苏企进行了深入调查。

首轮履约收益几何

常州市湖塘热电有限公司位于常州武进纺织工业园,公司主要为园区内的企业供应蒸汽,业务规模不算太大。公司副总叶国庆告诉记者,去年5月,公司拿到了第三方核查的碳排放报告,了解到碳排放配额可能会有少量缺口,因此在市场打开后就主动寻求买入机会。

所谓碳排放配额,是政府分配给控排企业指定时期内的碳排放额度,单位以“吨”计。当企业实际排放量高于配额时,超出部分需购买,当实际排放量低于配额时,结余部分则可出售,由此形成

碳交易的基础。

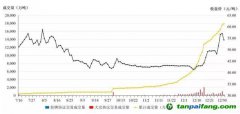

“当时我们预估2019到2020年配额缺口是5万到6万吨,所以一开始买进是为了履约。”叶国庆介绍,公司在碳交易市场开市后,就先少量买入一些“试水”,第一笔交易是以45元每吨的

价格买入了1000吨,后续观察到

价格降低到41元每吨左右,便开始大量买入,并通过第三方咨询公司找有余量的卖家。“目前,公司持有的配额,买入平均价约为42元每吨,以当前价格来看算是盈利。”叶国庆说。

和常州市湖塘热电有限公司类似,江苏常熟发电有限公司在第一个履约周期的履约情况十分顺利,且有盈余。能够在履约过程中做到碳排放配额有结余且盈利,与企业在节能降碳方面的努力密切相关。“近几年,公司在节能环保改造方面的投入达到10多亿元。”公司负责人说。

去年12月14日,华润电力华东大区旗下10家电厂统一进行全国碳市场第一个履约周期配额清缴。据华润电力控股有限公司华东大区相关负责人介绍,华东大区10家企业共计履约量超过1亿吨。其中,8家江苏企业履约量共计7876万吨。“得益于企业设备改造、运行优化和管理加强,整个大区系统性节能降碳取得了显著成效。我们测算了下,整个大区在此次履约周期内,共计实现碳盈余700多万吨。”该负责人说。

“这是江苏企业首次以集团形式统一履约,给全省企业的履约工作起到了示范。”省生态环境厅应对气候变化处陈月华介绍,通过节能降碳最终实现的

碳配额盈余量,可以留在企业账户,也可以进行交易。不管是哪种形式,都将是企业一笔宝贵资产。

更多玩法有待“解锁”

对于首批纳入碳交易市场并通过节能降碳占据先机的江苏企业而言,如何有效地进行

碳资产管理,最大化利用手中碳资产, 正在成为一个新课题。

“碳排放配额从免费分配过渡到有偿分配将是未来趋势,控排企业的碳成本将会越来越高,这也意味着,‘

碳价’长期是一个看涨的

行情。”苏州一家私募机构的

新能源分析师王岩介绍,在更为成熟的欧洲市场,“

碳价”已经上涨至每吨70欧元以上。

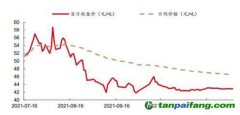

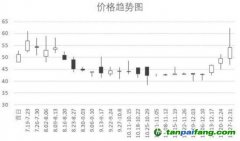

但在国内,一切才刚刚开始。王岩认为,首个履约周期一个突出的现象是,“碳价”在临近履约周期截止日前突然上涨,说明很多人尚不了解市场,是顶着履约压力去购买的。数据显示,2021年12月31日,碳排放配额的收盘价为每吨54.22元,较首日开盘价上涨12.96%。叶国庆也告诉记者,由于公司手上有“现货”,去年年底,第一个履约周期快结束前,有人出价58元每吨前来购买,“不过我们没有卖,因为我们是作为资产配置买入的,并不着急出手。”

实际上,一边有人还没搞明白游戏规则,另一边有人已经将碳资产管理视作新兴行业,并引入了金融力量。去年9月,张家港的一家印染企业,成功获得张家港农商行300万元的“碳权贷”,为企业的

绿色发展增添了底气。“这家企业拥有自备电厂,是全国首批取得碳排放权配额的企业,在得知企业有碳排放权配额未完全使用后,我行第一时间与企业沟通联系,主动上门为企业量身设计了以9.59万吨碳排放权配额作为质押的‘碳权贷’。”张家港农商行工作人员介绍。

“在面对碳资产管理这一新兴事物时,江苏确实有不少企业还没反应过来。”陈月华介绍,随着碳市场逐步推进,不仅发电行业,石化、化工、钢铁等重点行业今后也将逐步纳入,将有更多的江苏企业参与碳交易,自然是越早准备越好。

对此,华润电力华东大区碳资产主管周亚鹏表示,江苏是华润电力在全国范围内装机量最大的省份,公司具备丰富的碳资产管理和交易经验,对

碳金融方面也有一定的探索。目前,公司准备搭建一个数字模拟

平台,提供“

碳金融”产品和相关衍生品研究服务,推动公司碳资产管理进一步发展。

记者则从省发展改革委了解到,我省一直重视第三方服务机构对于碳市场的推动作用。2020年4月,我省就已印发《推进绿色产业发展的意见》,明确提出培育壮大一批碳交易、碳资产管理服务公司。

江苏协鑫碳资产管理公司专项负责企业的碳资产管理、交易、项目申请工作,并为有关用户提供

碳中和技术的商务服务。公司相关人士介绍,除了加强内部碳资产核查技术以及碳资产数据管理来降低碳排放履约成本外,有关控排企业还可通过搭建“碳金融”组合产品增加碳资产收益。

机遇挑战“并肩而至”

新“玩法”带来新机遇,但是对于很多企业而言,适应仍需过程。

“真正想把碳资产从管理到交易都做好,整个公司的组织机构都要有相关意识,碳资产管理实际上是在考验一个公司的组织、决策能力。”周亚鹏提出,要把配额作为公司资产来运营,将碳成本压力转化为收益动力。生产方面,节能措施遍及生产的各个环节,不可能一两个人就能想到所有;交易方面,及时准确的价格预判分析和交易时机的把控,一定离不开管理层高效快速的决策。

实际上,记者在采访中发现,一些企业在碳交易前置环节——“摸清家底”的

碳核查阶段,就已经落后了。早在2020年,生态环境部就曾提出,为引导企业进行碳排放相关参数的实测,对未开展实测或测量方法不符合实测要求的,将采用有关文件推荐的高限值。由于对此不够重视,部分苏企并没有按规定实测煤炭单位热值的含碳量,导致核算后碳排放量多出了近20%,最终造成履约困难。

不仅如此,还有多位企业人士表达了他们所处的“尴尬”境地。“碳交易对我们而言,应该是‘一把手工程’,但实际执行时,多方扯皮成为常态,因为协调的过程耗时太久,我们最终还是在地方政府的帮助下,花钱购买配额才算完成任务。”一位企业负责人透露。

更有甚者,在履约期内也未能实现实质性推进,最终不得不“以身试法”。记者日前从苏州市生态环境局获悉,该局执法人员在对张家港某公司开展的检查中发现该公司未按时足额清缴2019至2020年度碳排放配额,已责令其整改并立案查处,该案也成为全国碳市场碳排放配额未按期履约第一案。

然而,市场不会因“掉队”的企业而停滞。种种迹象表明,实现“双碳”目标的又一个重要支撑——全国

CCER(国家核证自愿减排量)市场有望在2022年重启。

CCER是碳排放配额之外,碳市场中的另一种基础交易产品,作为一种“碳抵消”机制,控排企业可向实施“碳抵消”活动的企业购买可用于抵消自身碳排的核证量。“简单地说,企业通过新能源、植树造林项目等产生的减排量,可以出售给另一家需要排放量的企业。”王岩表示,这样一来,不仅新能源企业可以参与,更多环保企业也迎来新机。

最近一个多月,作为一家A股上市公司,无锡东珠生态吸引了数十家机构前来调研,这些投资者的关注重点多在于林业

碳汇。林业

碳汇是当前CCER开发的新热点,森林可以减少大气中二氧化碳浓度,从而具备碳汇功能,参与植树造林的企业,就可以出售这些碳汇获得盈利。“公司属于业内较早进入生态环境修复领域的公司之一,在湿地公园、国储林等领域形成了先发优势,目前已成立全资子公司东珠碳汇,并正积极探索林业碳汇等领域的发展机会。” 东珠生态相关人士介绍,未来,公司将通过提供技术、资金与服务等方式,与合作伙伴共同开发林业碳汇项目,实现林碳交易,提升林业生态效益。