基于覆盖的

碳排放总量,中国具备成为未来全球最大

碳市场的条件之一,但并不意味着就能成为最大的

碳交易市场。既然是市场,终究是以交易量和交易额论英雄。如果交易量小,那么

碳市场所能发挥的作用非常有限,交易成本也高。

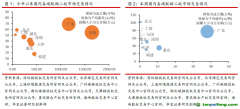

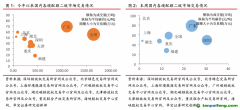

我们看看碳交易

试点过去8年来的交易情况。7个

试点省市碳市场从2013年6月先后开始运行,试点碳市场覆盖了电力、钢铁、水泥等20多个行业近3000家控排企业,共12亿吨二氧化碳的排放规模。试点碳市场的总量形成和配额分配方式与现有的国家碳市场类似,同样也只允许现货交易。 从2013年到2021年的八年时间里,试点省市碳市场累计配额成交量4.8亿吨二氧化碳,成交额约114亿元,其平均每年的成交量占配额总量的5%(交易量占配额总量的10%)。如果中国碳交易市场的交易量按配额总量的10%、

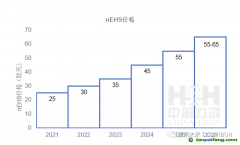

碳价按每吨50元估算,那么年交易量约为4亿吨二氧化碳,交易额约为200亿元人民币(相当于26亿欧元)。

当前全球最大的碳市场欧盟配额交易市场覆盖的排放规模2019年为18.9亿吨二氧化碳,其交易量为67.8亿吨二氧化碳,交易额为1690亿欧元,分别占同期全球碳市场的78%和87%,其配额交易量是配额总量的3.59倍。2020年,EU ETS

碳配额交易量达81亿吨二氧化碳,是配额总量的4倍多,占全球碳交易总量约90%,交易额达到2010亿欧元。

中国碳市场虽然覆盖的碳排放规模是欧盟的2倍之多,如果配额交易量按配额总量的10%,碳配额

价格按50元/吨二氧化碳计算,那么其交易量和交易额分别只是欧盟碳市场的5%和1.3%。由此看来,中国与全球最大的欧盟碳市场相差甚远。如此低的交易量不利于

碳减排的价值发现,也不利于调动社会各界参与

碳减排的积极性。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。