世界各国在为减少温室气体排放,制定了一系列与控排有关的国际协议。其中,《京都议定书》催生出以二氧化

碳排放权为标的资产的政策性的全球

碳市场。

碳市场是指将CO2排放权作为资产标的进行交易的市场。为降低减排成本,2005年欧盟启动欧盟排放权交易机制(EU ETS),成为全球最早、发展最成熟的碳市场。据统计,2018年全球已实施或计划实施的碳定价计划已达51个,包括25个排放交易体系和26个

碳税制度。这些碳定价举措将涵盖110亿吨二氧化碳当量,占全球温室气体排放量的20%[1]。全球碳市场主要由配额市场和基于项目的市场两部分构成(如图表1)。

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

欧盟排放交易体系(EU-ETS)建于2005年,是其他国家和地区进行碳市场建设的主要借鉴对象。目前依然是世界上最大的排放交易体系,占国际

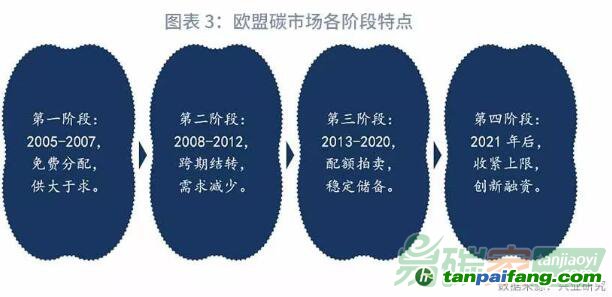

碳交易总量的四分之三以上。EU-ETS在31个国家运行(包括28个欧盟国家,加上冰岛、列支敦士登和挪威),限制来自超过11000座高能耗设施(发电厂和工业厂房)以及在上述国家内运营的航空公司的温室气体排放,覆盖欧盟约45%的温室气体排放[2]。EU-ETS运行期可分为四个阶段,图表2和图表3展示了EU-ETS的

价格走势以及各个阶段的特点。

第一阶段(2005年-2007年底),主要通过探索实践、总结经验,配额分配以免费分配为主。由于没有历史数据和缺乏分配经验,欧盟免费分配的

碳配额总量远超过实际排放量,配额供大于求。为了稳定碳市场,欧盟决定对第二阶段的年排放权总量进行重新设置,第一阶段各业配额盈余全部作废,导致了EUA期货价格到2007年底基本跌至0欧元。第二阶段(2008年至2012年底)开放了配额的跨期结转,配额分配总量下降了6.5%。但2008年金融危机的冲击导致欧盟经济衰退生产收缩,加上欧洲主权债务危机爆发,欧盟能源消费量骤减,控排企业对EUA的需求自然减少,致使EUA价格再次接连下跌。第三阶段(2013年至2020年),欧盟推行EU-ETS改革,采用统一的欧盟范围内的排放上限,每年对排放上限减少1.74%,逐渐增加配额

拍卖比例。2015提出的市场稳定储备机制(MSR)使得EUA价格逐渐回升。第四阶段(2021年至2030年),欧盟委员会在2018年2月对EU-ETS立法框架进行了修改,新法规定:从2021年起

碳配额发放的上限将从逐年减少1.74%增至2.2%,并巩固市场稳定储备机制;二是,继续免费分配配额,以保障具有碳泄漏风险的工业部门的国际竞争力,并将更新行业基准值和生产因子,以提高免费分配的针对性;三是,若干低碳融资机制,如创立现代化基金和创新基金等,助力企业创新,推动市场向

低碳经济转型。预计这一阶段碳市场将步入常态。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

中国在地方

试点碳市场的基础上,已于2017年底开始稳步推进全国碳市场的建设。2011年,国家发展与改革委员会批准了

北京、天津、上海、重庆、湖北、广东、深圳等“两省五市”开展碳排放权交易

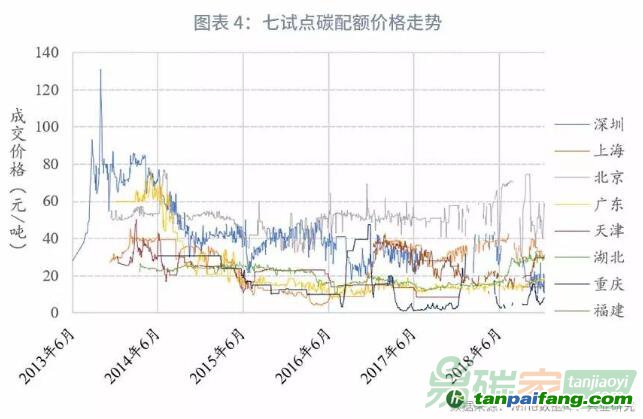

试点工作。七个试点在2013-2014年陆续开始交易。截至2019年5月底,全国碳市场试点配额累计成交3.1亿吨二氧化碳,累计成交额约68亿元。从图表4可以看出,七试点碳配额价格波动较大,且价格相对处于低位。行业覆盖范围上,碳交易试点省市在我国东部、中部、西部都有分布,各试点碳市场大部分都覆盖了电力、水泥、钢铁、化工等高排放重点行业。2017年底,国家发展改革委印发了《全国碳排放权交易市场建设方案(发电行业)》,并正式启动全国碳排放交易市场。全国碳市场纳入门槛为年度排放达到2.6万吨二氧化碳当量(综合能源消费量约1万吨标准煤)及以上企业或其他经济组织。按照规划,2019-2020年,将有近1700多家电力行业企业被纳入碳交易市场,近30亿吨碳排放权参与碳交易,或将超过欧盟成为全球最大的碳市场。体量巨大的碳市场蕴藏着广阔的

碳金融发展空间,为商业银行参与

碳金融市场提供了良好的市场基础。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm