推动二氧化碳的减排,除了政府政策干预外,还需要市场发挥作用,

碳排放交易就是实现减少二氧化

碳排放的一项市场机制。

2017年12月,全国碳排放交易体系正式启动,到现在已有一年多的时间。根据新华财经报道,截至2019年3月31日,我国9个

碳市场共成交2.97亿吨,成交额64.87亿元,其中线上交易共计1.26亿吨,成交额29.50亿元。

4月3日,生态环境部发布了关于公开征求《碳排放权交易管理暂行条例(征求意见稿)》意见的通知,

碳交易立法又迈出了重要一步。未来在全国推广相信只是时间问题,那么碳排放交易市场规模还会有一个怎样的提升?

由于各行业碳排放交易推进情况不同,我们这里选取已发布《全国碳排放权交易市场建设方案(发电行业)》的发电行业进行简要分析。

根据《全国碳排放权交易市场建设方案(发电行业)》规定,发电行业年度排放达到2.6万吨二氧化碳当量(综合能源消费量约1万吨标准煤)及以上的企业或者其他经济组织为重点排放单位。年度排放达到2.6万吨二氧化碳当量及以上的其他行业自备电厂视同发电行业重点排放单位管理。在此基础上,逐步扩大重点排放单位范围。

以上述标准,全国有1700家左右的发电企业符合重点排放单位,每年涉及排放二氧化碳总量超过30亿吨,约占全国碳排放量的三分之一。

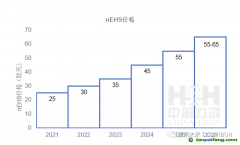

国外一些国家的碳交易配额方式分为几个阶段,越往后,免费配额比例就会降低,每年线性减少1.7%~2.2%左右。这里假设国内到2025年碳交易市场初始配额为90%,

拍卖比例10%。即到2025年,发电行业碳排放交易市场的二氧化碳量超过3亿吨。

根据中国碳

论坛等多单位联合开展调查的《2018年中国

碳价调查》预测,全国碳市场的平均

碳价预期为:2020年为人民币51元/吨;2025年为人民币86元/吨。

按上述数据计算,假设到2025年发电行业碳排放交易已全国推广,那么2025年发电行业碳排放交易市场规模将达到258亿元。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。