在国际海事组织(IMO)即将于2025年2月和4月开启关键的谈判之际,航运业知名脱碳研究与游说公司UMAS和其老东家伦敦大学学院(UCL)能源研究所再次发布研究报告,试图探讨正在制定的温室气体减排中期措施如何影响航运业向电制燃料的转型,并警告目前讨论的一些方案存在所谓的“重大风险”。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

其报告结论呼吁:高额的温室气体税费与有针对性的电制燃料补贴相结合应是关键政策组成部分。 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

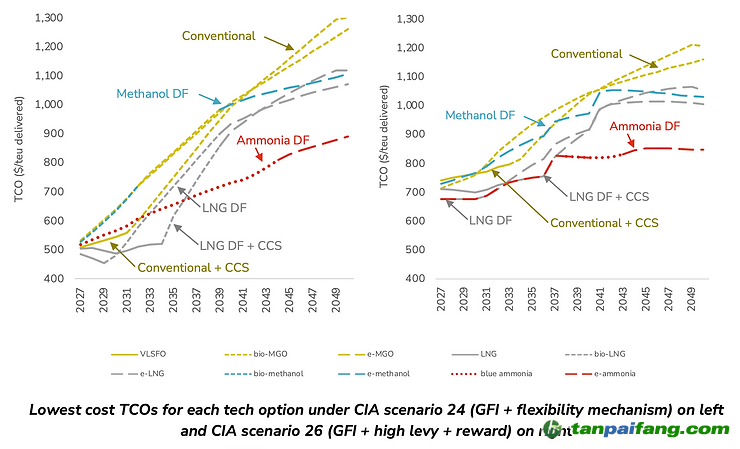

本研究采用总拥有成本 (TCO) 方法,对一艘14,000 TEU集装箱船使用不同技术和燃料的情况进行建模,以评估国际海事组织目前正在讨论的政策组合(包括温室气体燃料强度 (GFI) 要求、灵活性机制以及征税和补贴/奖励机制)的影响。据介绍,研究以DNV之前为国际海事组织综合影响评估所做的建模为基础,但对生物能源成本和CCS捕集效率进行了更保守的估计。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

仅靠燃料标准和灵活履约机制不太可能在2040年之前启动电制燃料转型 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

该研究报告称,目标型船用燃料标准(GFS)与灵活履约机制相结合不太可能在 2044年之前产生具有竞争力的电制燃料。化石燃料(包括 LNG)、生物燃料和 CCS 的组合将在2036年之前最具竞争力,此后氨双燃料船将成为成本最低的解决方案,使用蓝氨的经济性可至2044年。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

2027年至2035年短期内更具竞争力的船舶从2040年起总运营成本将至少增加 25%。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

这表明,如果船东在短时间内(例如,仅展望未来约 5 年)订购传统燃料船以提高竞争力,该行业将面临技术锁定(Technology Lock-in)的重大风险、资产价值可能出现的更大波动以及更高的运输成本。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

只有针对性的电制燃料奖励政策才能有效促进航运能源转型 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

报告称,只有对使用电制燃料有特定的、有针对性的奖励(例如直接补贴),且奖励水平能够缩小电制燃料和最低成本合规选项之间的总拥有成本(TCO)差距,才有可能使航运业在早期阶段(例如在 2027-2035 年期间)大规模应用电制燃料。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

UMAS 高级顾问 Deniz Aymer 表示,TCO 建模是一种强大的工具,可用于评估不同政策情景对船舶合规制度下技术和燃料选择的影响。面对未来替代燃料价格和供应以及技术有效性的巨大不确定性,它可以帮助测试投资决策和最佳燃料策略。 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

有针对性的电制燃料奖励可以与多种架构和参数相结合——低税(每吨二氧化碳当量 30-120 美元)和高税(每吨二氧化碳当量 150-300 美元)方案都可以从各自产生的收入中获得这种奖励。然而,低税方案的总收入接近 2030 年所需的补贴总额(如果仅用于电制燃料)。这削弱了人们对低税将持续促进能源转型的信心,并增加了能源转型与政策促进公正和公平转型的能力之间竞争的风险(国际海事组织正在讨论的另一个收入使用领域)。高税方案将减轻这两种风险。

征税和奖励共同缩小了电制燃料与其他低成本合规选项(液化天然气、生物燃料、CCS 等)之间的竞争力差距。高征税价格会降低所需奖励率的幅度——研究结果显示,在这种情景下,2027 年需要每 GJ 28 美元作为奖励率,而在低征税价格情景下则为每 GJ 36 美元。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

这两个奖励率都高于国际海事组织CIA Task 2模型中使用的奖励率,这有助于解释为什么即使在高征税情景下,这些输出也表明在转型初期电制燃料的吸收率较低。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

在征税情景中添加灵活履约机制不会改变建模假设下有针对性奖励的必要性。具有灵活机制的低征税情景需要比高征税情景更高的奖励水平,以确保2027-2035年电制燃料的竞争力。加入乘数机制不会改变该时期所需的奖励,但可能会影响电制燃料的竞争力(从而降低所需的奖励率)从 2035 年起。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

预计缩小电制燃料竞争力差距所需的奖励率将随着时间的推移而降低。然而,由于所需的奖励率对各种输入假设高度敏感,因此需要仔细和持续(例如每年)审查,以确保奖励机制有效且经济高效地促进能源转型。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

由于奖励和征税相结合,它们不需要不断地审查和调整——征税价格可以在一段时间内固定,而总体效果的变化仅通过操纵奖励率来管理。

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

通过Deepseek总结该报告的主要结论与观点: 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

1.1. 燃料标准(GFS)与灵活履约机制的局限性

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

●无法在2040年前推动电制燃料(合成燃料)的广泛应用:单靠燃料标准与灵活履约机制,难以在2040年前实现电制燃料的成本竞争力。在2036年之前,化石燃料(如LNG)、生物燃油和碳捕集与封存技术(CCS)将是成本最具优势的选择。

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

●短期竞争策略带来的风险:如果船东仅关注2027-2035年的短期成本竞争力,可能导致技术路径被锁定(Technology Lock-in),在2040年后运营成本将增加至少25%,并可能带来资产价值波动和更高的运输成本。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

2. 2.灵活履约机制的作用有限

●资本成本的分摊效应:灵活性机制允许通过“合规联营”(pooling)或碳信用交易,分摊船队的改造成本,但这种机制本身无法显著降低电制燃料的使用成本。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

●乘数机制(Multiplier)的效果有限:即使为使用电制燃料的船舶设置乘数机制(如2倍的减排信用奖励),也无法在2041年前实现电制燃料的成本竞争力。要在2030年实现竞争力,乘数需高达15倍,2035年降至10倍,实际可行性较低。

3. 3.促进电制燃料转型的关键政策 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

●必须实施有针对性的激励措施:只有通过直接补贴或激励政策,填补e燃料与传统燃料之间的总拥有成本(TCO)差距,才能在2027-2035年实现电制燃料的早期大规模应用。

●高额碳税(Levy)更具推动力: 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

高碳税方案($150–$300/tCO₂e):能够为e燃料提供持续的资金支持,减少对补贴的依赖,降低政策的不确定性。

低碳税方案($30–$120/tCO₂e):难以持续推动能源转型,因其筹集的资金刚好覆盖短期补贴需求,存在能源转型与公平正义(Just Transition)政策之间的资源竞争风险。

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

4. 4.成本敏感性与政策调整的重要性

●政策效果高度依赖关键假设:燃料价格、技术成本、碳捕集效率等假设的微小变化,都会对模型结果产生重大影响。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

●需要定期审查与调整:由于补贴和碳税的组合政策需要在动态市场中保持有效性,建议进行年度审查,以确保政策目标与IMO的减排战略保持一致。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

5. 5.长期能源转型的战略思考

●避免“能源悬崖”效应:如果不能在早期阶段(2027-2035年)有效促进e燃料的发展,航运业在2040-2050年期间可能面临燃料供应不足或成本高企的风险,影响全球能源转型进程。

●协同效应的重要性:碳税、燃料标准、灵活性机制和直接激励措施需形成合力,推动行业逐步摆脱对化石燃料的依赖,确保航运业在实现IMO温室气体减排目标的同时,保持全球贸易的韧性与可持续性。