自ISSB相关准则发布后,新加坡、巴西、加拿大等多个国家均表示将引入ISSB准则,2024年5月,国际财务报告准则基金会(International Financial Reporting Standards Foundation,简称IFRS)和欧洲财务报告咨询小组(European Financial Reporting Advisory Group,简称EFRAG)发布可持续披露标准互操作性指南(Interoperability Guidance),旨在促进国际可持续准则理事会(以下简称ISSB)准则与欧洲可持续报告准则(以下简称ESRS)的一致性,从而为同时使用ISSB准则和ESRS的企业降低了信息披露的复杂性以及重复性。本文将重点分析指南的核心内容,涵盖ESRS与ISSB之间的主要区别,特别是关于气候相关信息披露的关键点,并阐述其对我国企业可能产生的影响及相应的建议。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

一、指南主要内容及非气候信息披露相关要求

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

(一)指南主要内容

该指引主要分为四个部分:第一部分是对ISSB准则和ESRS中的一般要求的讨论,并解释了这些要求在非气候相关可持续议题中关于重要性、表述和披露等方面相互兼容的程度,相关内容主要在ESRS 1和IFRS 1中;第二部分以表格形式逐段映射了ISSB准则和ESRS中与气候相关的披露要求;第三和四部分分别列出了ESRS和ISSB准则编报者满足彼此要求时额外需要披露的要素。

(二)关于非气候信息披露一致性的要求解读 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

1.重要性原则

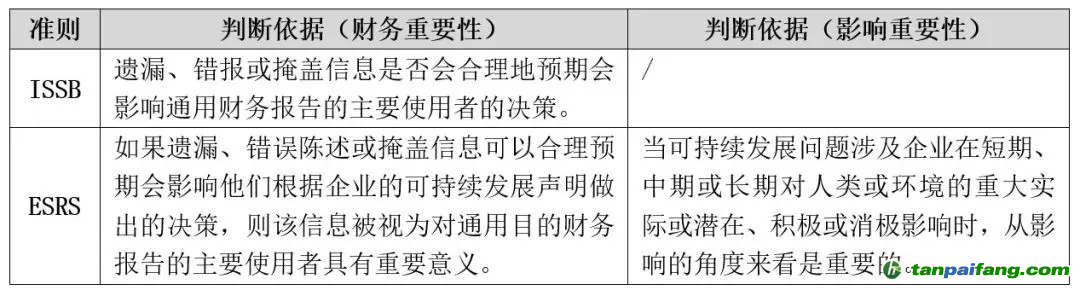

如表1所示,ESRS和ISSB准则均要求企业主体披露关于可持续发展的重要信息,且关于财务重要性的判断标准一致。不同的是,ISSB侧重于对投资者的考虑,而ESRS除考虑投资者外,同时考虑了其他利益相关者的决策判断,认为当可持续性问题满足影响重要性或财务重要性或两者兼而有之的标准时,该事项即为“重大”。这要求采用ISSB的企业希望满足ESRS的标准时需要同时关注影响重要性。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

表 1 重要性判断的标准

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

来源:中央财经大学绿色金融国际研究院整理

2.披露形式 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

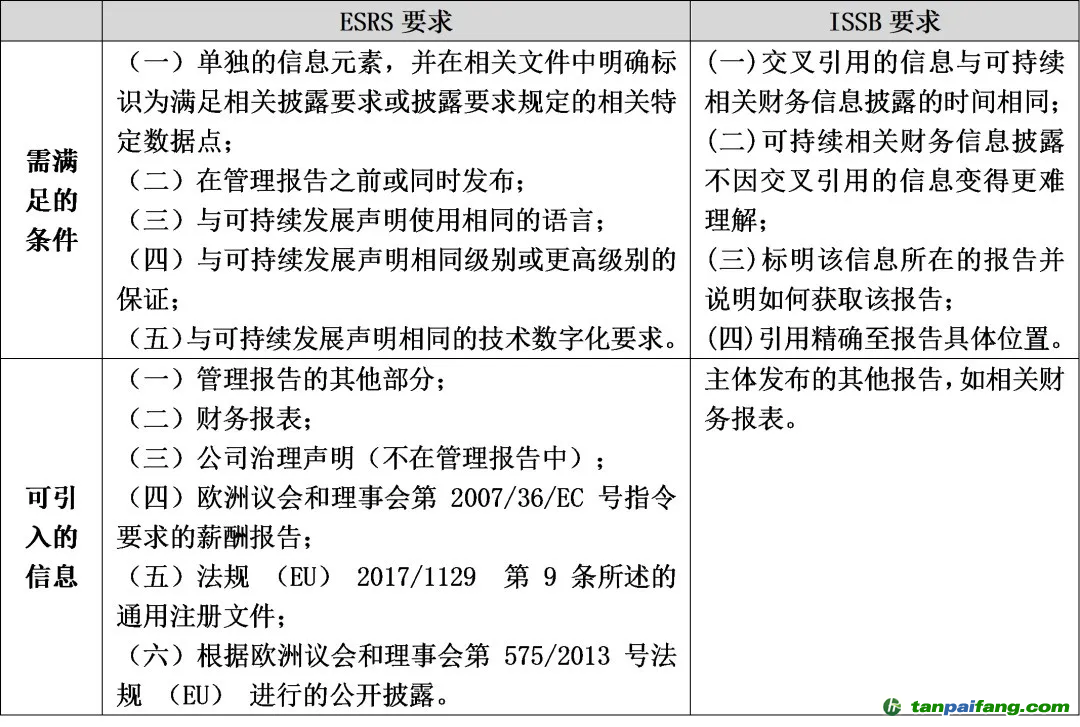

根据IFRS S1标准,企业仅需在通用报告(包括财务报告、年度报告、管理报告)中披露可持续发展相关信息,无需单独设立章节。披露的具体位置应依据企业适用的法律法规或其他相关要求来决定,关键在于确保可持续相关财务信息的清晰展示。而ESRS要求企业将所有可持续性信息披露在可持续发展声明中,并披露在管理报告的特定位置,并为此规定了详细的报告架构和内容要求。此外,ESRS和IFRS均规定了在满足报告可理解性、完整性等相关要求的情况下,企业可以引入其他报告中的信息纳入可持续发展声明,具体要求如表2所示。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

表 2 引入其他信息的要求

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

来源:中央财经大学绿色金融国际研究院整理

3.可持续风险和机遇识别参考标准要求 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

IFRS S1要求企业披露有关可持续性相关风险和机会的重要信息,并讨论了气候以外的可持续性信息披露,IFRS S1第55段表明可以参考SASB以及CDSB水资源相关披露框架应用指南和CDSB生物多样性相关披露框架应用指南(统称为“CDSB 框架应用指南”)。此外,IFRS S1第57段规定,如果缺乏具体适用于某项可持续相关风险或机遇的ISSB相关要求,企业可以在与ISSB不冲突且不掩盖ISSB准则中重要信息的前提下,考虑采用全球报告倡议组织标准(GRI)以及欧洲可持续报告准则(ESRS)标准的适用性,即企业进行可持续风险和机遇识别时,ESRS可以作为ISSB的重要补充。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

表 3 ESRS除气候信息披露外的其他9个可持续性主题 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

来源:中央财经大学绿色金融国际研究院整理 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

二、关于气候信息披露一致性的要求解读

指南第二部分详尽梳理了ISSB与ESRS中关于气候相关要求的对比表格。两个标准有关气候信息披露的要求都基于气候相关财务信息披露工作组(TCFD)设置的四大支柱(治理、策略、风险管理、指标和目标)。虽然ISSB标准中几乎所有与气候相关的披露要求都包括在ESRS中,但是两个标准在情景分析、温室气体减排目标、温室气体排放的组织边界等方面的具体要求上存在差异。

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

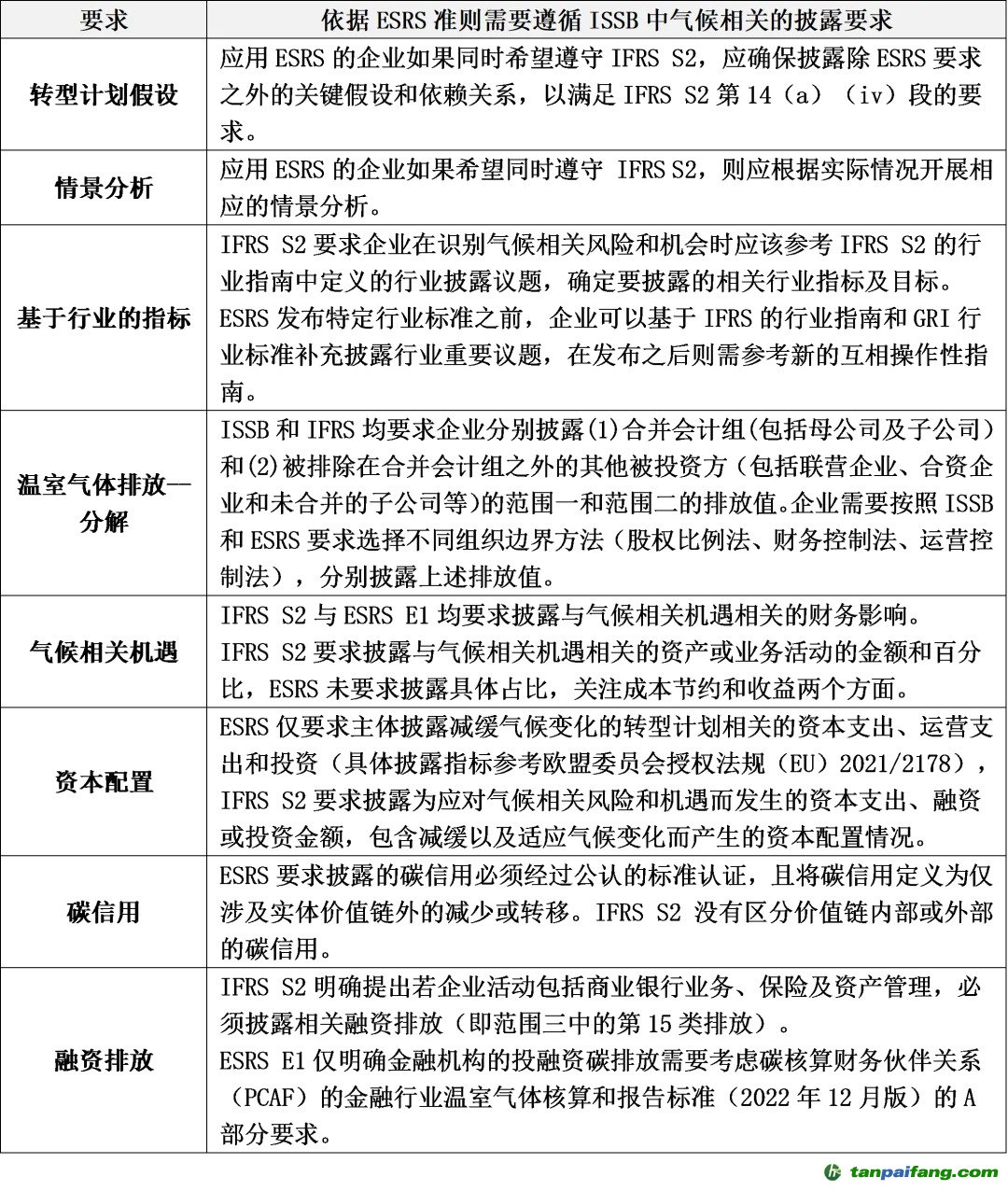

(一)依据ESRS准则需要遵循ISSB中气候相关的披露要求 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

依据ESRS准则开展报告披露的企业,在遵循ISSB准则时,如表4所示,需要重点关注转型计划假设、情景分析、温室气体排放等八个方面的要求差异。ISSB对于企业气候相关的信息披露要求基本都包含在ESRS的要求中,整体的披露目标一致,但在相关披露范围的界定以及定量指标披露要求上存在差异。例如,在气候转型相关投融资披露要求方面,ESRS仅要求披露减缓气候变化相关的财务影响,而ISSB则同时要求披露适应气候变化发生的资本配置情况(资本支出、投资、融资金额)。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

表 4 依据ESRS准则需要遵循ISSB中气候相关的披露要求

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

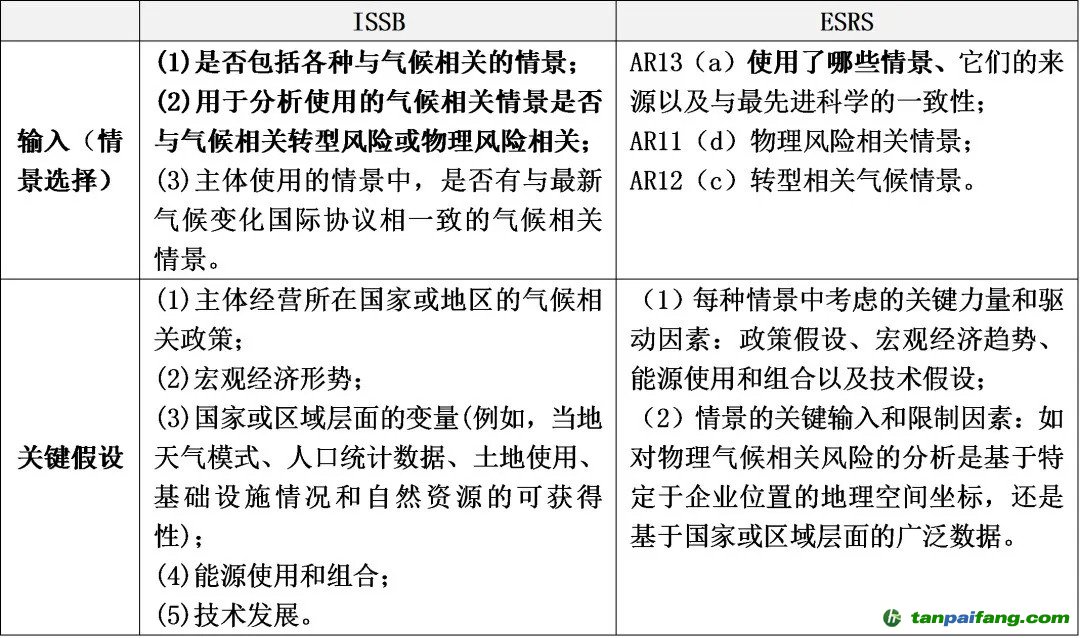

情景分析方面,两套标准都提及了关于情景分析的使用并且需要说明与国际最先进的气候相关情景的一致性(TCFD 、ISO 14091:2021 “适应气候变化 — 脆弱性、影响和风险评估指南”、 NGFS(绿色金融体系网络)等)。但是,ISSB准则要求企业必须根据自身情况选择气候相关的情景分析方法来评估其气候韧性,包含单纯的定性情景叙述与复杂的定量建模。若企业不具备相关能力或者资源,则可以选择定性分析;对于具备相关能力和资质的企业,则需要开展定量分析。ESRS要求企业解释如何使用与其实际情况相匹配的气候相关情景分析,识别和评估短期、中期和长期的物理和转型风险和机遇。值得注意的是,ESRS要求考虑至少与《巴黎协定》一致的情景并将气候变化限制在1.5°C。此外,如表5所示,ISSB在信息披露方面要求企业明确是否已考虑所有与气候相关的情景,而ESRS则无此具体要求,仅需阐述所采用的情景。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

表 5 ISSB与ESRS情景分析要求的异同(部分) 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

资料来源:中央财经大学绿色金融国际研究院 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

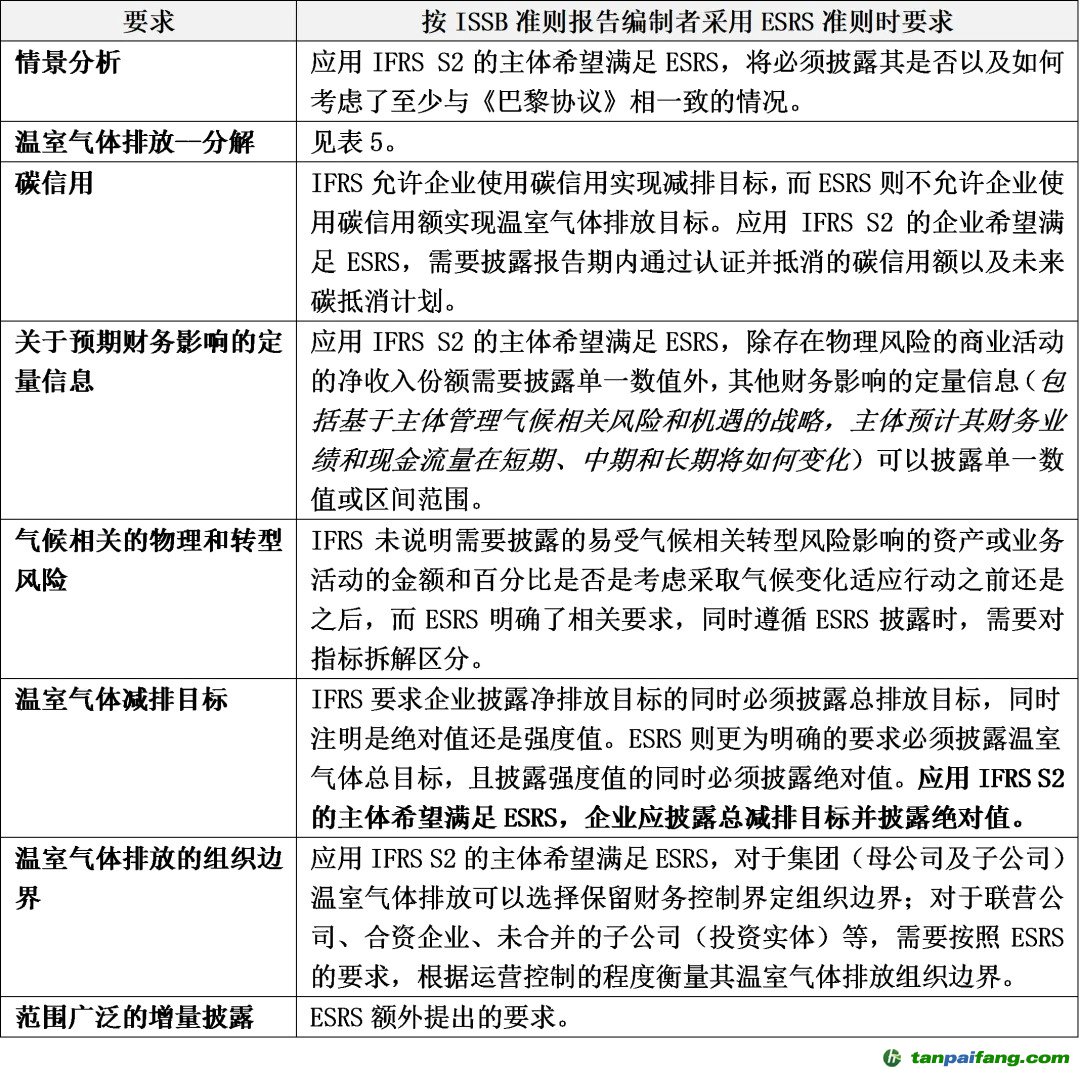

(二)依据ISSB准则需要遵循ESRS中气候相关的披露要求

与ISSB准则相比,ESRS对于企业气候相关信息披露要求更为详实,主要体现在在情景分析、温室气体排放、碳信用、关于预期财务影响的定量信息、气候相关的物理和转型风险等方面。其中,ESRS对于碳信用与减排目标的界定更为严格,要求企业所披露的碳信用信息必须通过公认标准认定,同时需要企业披露总碳排目标,即不包含使用碳信用抵消的排放目标,且企业在披露碳排放强度值的同时必须披露碳排放绝对值。对于企业而言,意味着必须提升信息透明度并且更为具体地展示其碳减排努力和实际成效。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

此外,ESRS还要求分别披露气候减缓前及过程中涉及的气候相关物理和转型风险定量信息,包括:(1)披露在考虑采取气候变化适应行动之前,短期、中期和长期具有重大物理风险和转型风险的资产的货币金额和比例(百分比);与物理风险相关资产的货币金额按急性和慢性风险分列;(2)气候变化适应行动涉及的面临重大物理风险和转型风险的资产比例;(3)短期、中期和长期存在重大物理风险和转型风险的业务活动净收入的货币金额和比例(百分比),旨在有助于投资者和其他利益相关者更好地理解企业面临的气候风险和机遇。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

表 6 按ISSB准则报告编制者采用ESRS准则时要求 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

除了表6所列差异之外,ESRS 2还包含了一些ISSB标准中未明确要求的披露事项。如治理机构的组成和职能多样性(执行人员与非执行人员、性别等)、与企业实质性议题相关的技能和专业知识赋能情况、对可持续发展报告的风险管理和内部控制、激励计划的细节、气候相关因素对企业战略和商业模式的影响等。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

三、对我国企业的影响和建议

(一)帮助企业降低了信息披露的复杂性以及重复性

该指南帮助我国应用ESRS的企业更好地适应ISSB准则的相关要求,主要包括在欧盟上市或在欧盟设有子公司或分支机构的相关企业,以及有意拓展欧洲市场的企业。企业可以将该指南作为参考,结合自身发展情况,以ISSB和ESRS中更高的要求来开展工作,以便更好地适应并满足发展要求。同时,企业应留意此指引的时效性,密切关注ISSB准则和ESRS的最新动态和调整。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(二)企业应关注气候变化并提高自身要求 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

ISSB与ESRS要求企业开展气候情景分析和量化分析以及关注价值链中涉及的影响、风险和机遇,对于企业的数据收集、技术要求提出了更为严峻的实操挑战。这些要求不仅涉及企业如何评估和应对气候变化带来的风险,还包括了如何在财务报告中透明地披露这些信息。企业可以与外部专家合作,如咨询气候风险评估机构,以获取专业的意见和建议。此外,企业可以投资于气候相关的技术和工具,比如使用先进的数据分析软件来预测和量化气候变化对企业运营的影响。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

(三)开展ISSB与我国相关政策的互操作性指南研究 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

今年,我国财政部和三大交易所分别发布《企业可持续披露准则——基本准则(征求意见稿)》和《上市公司可持续发展报告指引》,这些文件均借鉴了ISSB相关准则。研究机构可以开展ISSB与我国相关政策的互操作性指南研究工作,以帮助企业更好地解读和更好地理解运用“指引”,满足不同企业的披露要求,提升企业可持续竞争力。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

参考文献 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

[1]国际财务报告准则基金会和欧洲财务报告咨询组联合发布国际可持续准则理事会准则与欧洲可持续报告准则的互操作性指引,财政部会计准则委员会 (casc.org.cn)

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

[2]ESRS–ISSB Standards Interoperability Guidance, https://www.ifrs.org/ 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

作者:

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

戎 珺 中央财经大学绿色金融国际研究院助理研究员

施懿宸 中央财经大学绿色金融国际研究院副院长

杨晨辉 中央财经大学绿色金融国际研究院ESG中心联合主任

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。