本期投资提示:

事件:据克拉克森统计,24Q1 全球总计353 艘1880 万总吨的新船订单,其中155 艘880万总吨为替代燃料船舶,按吨位计算,替代燃料船舶占比达47%,替代燃料船舶在新船订单中所占比例正持续提升。

LNG 仍短期占优,

绿色甲醇快速提升,在手9%为甲醇订单。据克拉克森统计,截至2024年4 月,全球在手订单中替代燃料船舶占比达49.5%,按吨位计算,35.9%为LNG 动力船(896 艘),9.1%为甲醇动力船(227 艘),2.0%为LPG 动力船(104 艘),2.6%为其他替代燃料(355 艘)。

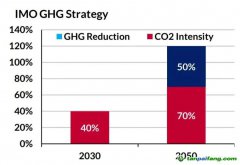

IMO 新规明确到2030 年低碳燃料使用占比达5-10%,航运碳减提升迫切。2018 年IMO通过国际航运温室气体排放初始战略,2020 年IMO 要求对所有船只进行EEXI(船舶能效指数)和CII(碳强度)考核,自2023 年开始实施,目标到2030 年前

碳排放强度降低40%。

2023 年7 月IMO MEPC80 进一步通过《2023 年IMO 船舶温室气体(GHG)减排战略》,明确提出1、在接近2050 年前后达到GHG 净零排放;2、到2030 年,国际海运温室气体年度排放总量比2008 年至少降低20%-30%;到2040 年降低70%-80%;3、到2030年,零/近零温室气体排放燃料使用占比达到5%-10%。按照航运业每年消耗的近4 亿吨传统燃油计算,替代燃料空间有望达2000 万-4000 万吨/年。

欧盟

碳市场24 年开始纳入航运业,FuelEU Maritime 要求25 年航运减碳2%,2050年RLF 占比达到86-88%。2022 年12 月,欧盟

碳市场改革达成一致,决定将航运业纳入欧盟碳市场,欧盟碳市场要求5000 总吨以上的商用船舶,按照2024 年排放量的40%、2025 年排放量的70%、2026 年后排放量的100%逐步纳入配额管理。欧盟内部航行及停泊时排放量的100%,以及国际入境航行和往返欧盟港口的出境航行产生排放的50%将纳入管制范围。未足额

履约的配额缺口将按照100 欧元/吨收取罚款,连续两年未完成

履约义务的船舶,可能被禁止进入欧盟港口。此外,2022 年10 月,欧洲议会还通过了FuelEUMaritime 的修正草案(一读),旨在促进可再生和低碳燃料(RLF)的使用,草案明确2025 年船舶部门减排量相比2020 年减少2%,到2050 年,RLF 应占国际海上运输燃料的86-88%。

投资分析意见:船运减碳政策频出,绿色甲醇等动力船舶订单陆续释放,低碳燃料有望迎来爆发。目前国内产业相对成熟的绿色甲醇、生物柴油等赛道将优先受益。1)绿色甲醇:

当前已有多家企业开展绿色甲醇产能投资布局,建议关注中远海运国际(投建20 万吨,与中广核合作100 万吨)、中国天楹(获批80 万吨)、吉电股份(布局70 万吨)、金风科技(获批50 万吨产能)、三一重能(获批32.7 万吨)等;2)生物柴油:推荐卓越新能、建议关注朗坤环境等;3)造船板块:建议关注中国重工、中国船舶、中船防务、苏美达、扬子江(新加坡上市)。

风险提示:IMO 及欧盟船运政策出台进度不及预期;低碳燃料产能投放进度不及预期。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。