我国碳交易市场分析

我国碳交易市场的发展是从地方

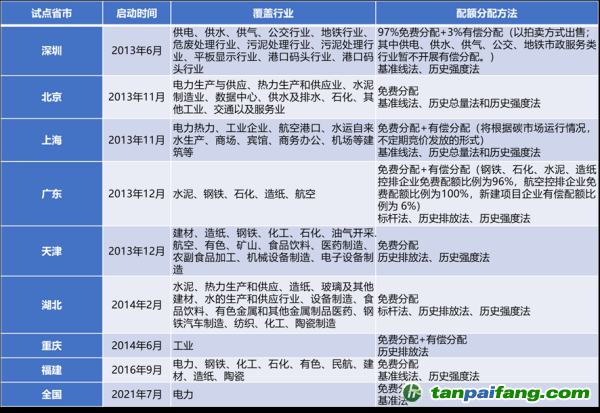

试点探索到全国统一市场建设的渐进过程:2011年10月,国家发展与改革委员会发布了《关于实施碳排放交易试验区的指导意见》,正式开启了碳交易试验区项目。选定了

北京、天津、上海、重庆、广东、湖北以及深圳七个地区作为试验点,允许这些地方各自设立自己的碳排放交易

平台;随着试验项目取得成效,碳交易市场逐渐向更广泛的区域扩散,诸如四川、福建等地区亦建立了各自的碳排放权交易

平台;2017年12月18日,国家发展与改革委员会颁布了《全国碳排放交易市场建设计划(发电领域)》,象征着全国性碳市场交易机制的官方开启;2021年7月16日,全国碳排放权交易市场正式启动交易,该市场一开启即成为全球最大的碳市场。上线交易以来,全国碳排放权交易市场运行整体平稳,年均覆盖二氧化碳排放量约51亿吨,占全国总排放量的比例超过40%。截至2023年底,全国碳排放权交易市场共纳入2257家发电企业,累计成交量约4.4亿吨,成交额约249亿元,碳排放权交易的政策效应初步显现。

表:我国碳交易试点基本情况

在2023年期间(2023年1月3日-2023年12月29日),全国碳交易市场共计进行了242个交易日的活动。碳排放配额年度成交量2.12亿吨,年度成交额144.44亿元,日均成交量87.58万吨。其中,“碳排放配额19-20”成交量4752.84万吨,占全年成交量的22.43%,成交额31.92亿元;“碳排放配额21”成交量4167.60万吨,占全年成交量的19.66%,成交额28.57亿元;“碳排放配额22”成交量1.23亿吨,占全年成交量的57.91%,成交额83.95亿元。截止至2023年12月29日,全国碳交易市场的碳排放权累计交易量达到了4.42亿吨,总交易价值为249.19亿元人民币,日均综合成交价格范围介于41.46-81.67元/吨之间。

现如今,全国碳市场已经顺利运行超过两年,期间,地方试点项目持续进行创新尝试,促进了我国碳市场的迅速发展。然而,碳市场在运作和交易过程中仍面临诸多挑战,尤其是在交易机制和价格形成机制方面存在明显短板。具体表现为碳交易活跃度较低,潮汐现象明显;碳价涨跌波动剧烈,存在地区差异,且尚未形成有效统一的碳价及碳价预期机制。

造成这些问题的根本原因在于碳市场的交易管理机制存在不足。目前,全国碳市场主要涵盖的是电力行业,而对于钢铁、化工等其他高排放行业的覆盖不够广泛。地方性试点市场虽然尝试包含这些行业,但受限于不统一的交易规则和缺乏有效的互联互通机制,使得这些高排放企业只能在本地市场进行交易,导致了市场的分割和碳价的差异化。此外,我国采用的“基准线+预发放”配额分配方式也增加了企业的不确定性,导致企业倾向于在

履约期临近时根据最终核定的配额进行交易。

解决这些问题的关键在于完善碳市场的交易管理机制,包括扩大市场覆盖范围、统一交易规则、加强金融工具的运用等。目前,虽然部分试点已经开始探索

碳金融衍生品,但这些尝试的规模和影响力还远远不够,未能有效促进价格稳定和风险管理。因此,推进

碳金融市场的发展,扩大碳金融衍生品的品种及其交易规模,向市场参与方提供多元化的风险控制手段,成为促进我国碳交易市场稳健前行的核心途径。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。