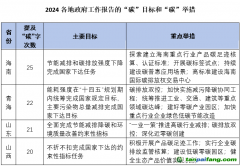

“低碳”发展仍需要政策保驾护航

1、国际“碳壁垒”渐行渐近

根据海关总署最新数据显示,2023年我国累计出口汽车522万辆,同比增长57.4%,已成为全球最大的汽车出口国,欧盟、美国等地相继出台“反补贴”“碳关税”等系列政策给我国汽车产业全球化蒙上阴影。国内汽车行业产业链上下游对于企业层面和产品层面的

碳排放核算仍处于摸索阶段,

碳排放数据来源广泛且标准不统一,进一步增加了短期内达到国际互认的难度。欧盟议会已于2023年6月14日正式通过了《欧盟电池与废电池法》,要求所有在欧盟销售的电池产品提供

碳足迹声明和

碳足迹性能等级等信息,大大增加了我国电池产品出口的难度。

2、现行管理办法无法直接与碳排放体系衔接

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(下称“《积分办法》”)以控制油耗和电耗为主要手段,2018年至今累计交易金额超过250亿元,有效推动了我国汽车行业节能减排技术进步和新能源汽车发展。但随着2023年新能源汽车新车产销占比均超过30%,积分供需形势发生较大变化,行业普遍认为《积分办法》的促进作用正在减弱;另一方面,《积分办法》也不符合2023年9月中共中央办公厅国务院办公厅发布的《关于推动能耗双控逐步转向碳排放双控的意见》;最后,也是目前行业需求最迫切的方面,《积分办法》不能解决我国汽车出口面临的“碳关税”等技术壁垒。

3、碳减排进入深水区推进成本高、难度大

车企考虑减排效果、自身控制力度、成本等因素,已优先推进自身节能降本、减碳的手段,但是上游供应链减排、低碳能源及产品研发,都进入到控制能力有限以及需要高昂成本投入的困境中。全国

碳市场对汽车行业碳减排影响范围及促进作用有限,因市场主体仍以发电行业企业为主,其它与汽车行业强相关的钢铁、有色、石化、化工等重点排放行业,虽然从2015年起持续对碳排放数据进行监控和管理,但目前尚未有明确将这些行业纳入

碳市场的计划。如果不纳入碳市场,这些重点排放行业碳排放成本压力不足,在碳减排方面也不会有足够的动力,从而影响本行业及下游行业的未来可持续竞争力。同时,与欧盟碳市场比较,我国碳市场流动性十分有限,

价格远低于欧盟。根据上海环境能源交易所数据,2023年全国碳排放权配额交易年度成交量2.12亿吨,年度成交额144.44亿元。过低的

价格和市场流动性,很难发挥市场对碳减排的促进作用,也难以引起企业对碳减排的足够重视和长远规划。

4、同一行业碳排放数字化管理呈分散性,缺乏行业标准或监督

虽数字化、智能化

碳管理平台在

碳管理中的重要性已被广泛认可,但是目前由于市场前景广阔等因素,企业、咨询机构等都在开发不同的数字化碳管理

平台,行业内没有统一的平台管理标准及监督机制,市场上的产品鱼龙混杂,不但给企业造成了如何选用本行业碳管理平台的困惑,也造成了大量资源的浪费。

以上国内外碳相关的政策体制以及碳市场建设进展,不仅阻碍了国内汽车行业提前实现“30·60”目标的步伐,更制约了我国汽车产品走向国际化的进程。为了维持我国新能源汽车产业的国际领先地位,同时满足国际碳排政策要求,加快建设全国碳市场,出台碳管理相关机制及政策以及规范碳管理数字化平台,刻不容缓。

建议

1、建立汽车行业统一的产品碳足迹管理体系,并推动汽车产品碳足迹的国际衔接互认。

国家发改委等部门于2023年11月联合发布了《关于加快建立产品碳足迹管理体系的意见》,其中提及到2025年,国家层面出台50个左右重点产品碳足迹核算规则和标准,一批重点行业碳足迹背景数据库初步建成,国家产品碳标识认证制度基本建立,碳足迹核算和标识在生产、消费、贸易、金融领域的应用场景显著拓展,若干重点产品碳足迹核算规则、标准和碳标识实现国际互认。我国已成为全球最大的汽车产品出口国,且现阶段新能源汽车产品优势明显,为进一步扩大汽车产品的出口优势,应对欧美国家的碳贸易壁垒,汽车产品急需成为2025年出台碳足迹核算规则和标准的产品之一。

2、优先促进《积分办法》与碳减排体系的衔接机制。

加快出台汽车行业新能源转型相关配套机制,促进和推动汽车行业低碳转型。2023年6月发布的新版《积分办法》提出“建立新能源汽车积分池”的要求,目前已有大部分企业参与了积分池的建设,且新版《积分办法》已超前提出“适时研究建立本办法规定的积分制度与其他碳减排体系的衔接机制”。因此建议应统筹考虑参与“积分池”建设企业的利益,经过科学计算后将“积分池”正积分合理转换成汽车碳排放积分或

碳配额,充分延续《积分办法》的成功经验,让减排不足的企业向减排优秀的企业购买碳积分,促进行业更加积极地推动减排降碳,在全球碳博弈中打造中国汽车的低碳竞争力,补齐现阶段国内汽车行业碳排放管理的短板。

3、加快出台重点行业碳减排扶持政策,推进全国碳市场建设,并通过市场机制促进企业有规划的碳减排。

建议在全国碳市场建设方面,扩大行业纳入范围,按照成熟一批、纳入一批的原则,尽快将我国重点碳排放行业纳入全国碳市场,特别是钢铁、铝等重要上游关键工业原材料行业,可以有效促进汽车行业产品原材料阶段的碳减排;扩大

碳交易产品种类,优化配额发放及

履约机制,丰富

CCER(中国核证自愿减排量)项目类型,例如新能源车出行与物流减排,适时引入

碳期货、碳远期等交易产品;扩大碳市场的参与者范围,适时开放个人参与

碳交易,进一步增加碳市场流动性,提升

碳信用价值。不断完善绿色金融框架,利用好金融工具,推出包括绿色信贷、

绿色债券、绿色保险等绿色金融产品,为扶持重点行业实施低碳转型行动筹集资金。

4、加强数字化碳管理工具的规范化管理。

建议行业主管部门出台本行业数字化碳管理平台的建设标准及监督机制,加强碳管理平台数据质量计量保障体系建设,加强平台全过程信息采集和信息公开,持续提升平台数据监测、采集、存储、核算、校验的可靠性、即时性及规范性。使得政府、行业机构、减排企业可以通过数字化平台得到标准统一、数据可靠、行业互认的数据,从而进行科学性、系统性、规划性的减排工作部署及实施,保障双碳目标的达成。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。