摘要

除韩国市场外,本周国外

碳市场碳配额交易

价格下跌。欧洲市场,EUA 期货与现货

价格本周小幅下跌,周内EUA 期现货价格分别下降0.48、0.40%;美国市场,EUA 期货价格本周降幅为0.50%,UKA 期货价格本周降幅为5.87%;韩国市场,KAU22 现货价格本周回升,周涨幅为9.62%。

本周国外碳市场碳配额成交量集体下降。欧洲市场,EUA 现货本周共成交30.1 万吨,较上周减少26.23%;EUA 期货本周共成交116.5 万吨,较上周减少72.58%;美国市场,EUA 期货本周共成交88.03 百万吨,较上周减少27.88%;韩国市场,KAU22 现货本周共成交132.71 万吨,较上周减少23.41%。

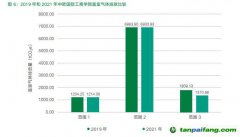

本周全国碳市场

碳排放配额累计成交量及累计成交金额较上周有所上涨。本周全国碳市场碳配额累计成交量为646.11 万吨,累计成交金额为40680.99 万元,本周全国碳市场

碳排放配额累计成交量及累计成交金额较上周涨幅均超过1 倍。9 月1 日,CEA 周成交均价为62.10 元/吨,较上周下降0.95%。

本周国内

试点碳市场碳配额交易主要集中在重庆市碳市场。本周国内

试点碳市场碳配额周成交均价变化不一,

北京市、深圳市、重庆市及福建省四地碳市场碳配额周成交均价呈上涨趋势,其中福建省FJEA涨幅最大,达到11.17%,而上海市、天津市、湖北省及广东省碳市场碳配额周成交均价小幅回落;与上月相比,除上海市、重庆市和福建省外,其余国内试点碳市场碳配额周成交均价普遍下降,其中广东省GDEA 降幅较大,达到4.06%。本周国内试点碳市场碳配额交易主要集中在重庆市碳市场,该地周交易量占全部试点碳市场周交易总量的76.45%,周交易金额占全部试点碳市场周交易总金额的63.65%;本周国内各试点碳市场周交易总量较上周小幅上涨,涨幅达到13.10%,具体来看,重庆市周交易量的飙升是总量上涨的主要原因。

本周

碳中和领域股权投资热度较上周基本维持不变。本周

新能源汽车产业发生四起股权投资事件,

新能源产业、节能环保产业本周未发生股权投资事件。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。