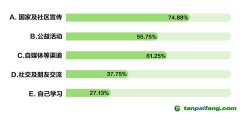

对于高排放企业,减少自身的

碳排放就是其实现

碳中和的主要贡献;对于终端消费品生产企业,减少整个供应链的排放是它实现

碳中和的核心内容;对于金融企业,尽管自身的

碳排放较少,但可以考虑通过投资可再生能源、低碳技术研发等项目来协助其他领域减排,实现在国家碳中和战略中的作用。

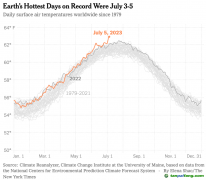

7月以来,全球多地出现极端高温天气,平均气温连创纪录,气候变化议题引发广泛关注。美国总统气候问题特使约翰·克里于近日访华,就合作应对气候变化与我国政府深入交换意见,反映出世界两个最大经济体对气候变化问题的重视。

为应对气候变化,2015年12月,在巴黎举行的第21届联合国气候变化大会上,全球178个缔约方一致同意通过《巴黎协定》,长期目标是通过全球合作来应对气候变化,将全球平均气温上升控制在工业革命前水平的2摄氏度以内,努力将温度上升幅度限制在1.5摄氏度以内。为落实该协定,我国于2020年提出双碳目标,2030年前达到碳排放峰值,2060年前实现碳中和的可持续发展目标。2021年11月,在英国格拉斯哥举行的第26届联合国气候变化大会上,各缔约方就《巴黎协定》实施细则达成了共识。

气候变化作为环境保护的重要内容,既是ESG的核心议题,也是ESG理论的源头之一。气候变化议题核心评估指标主要包括上市公司对气候变化风险和机会的识别、

碳减排规划与实施。

以中证800指数成份股公司(以下简称中证800)为样本,·中国资本市场研究院根据聚源数据统计,中证800近三年气候变化风险和机会识别信息的披露率分别为4.1%、14%和23.3%;是否制定碳减排规划指标的披露率分别为1.8%、19.5%和24.4%,均呈快速上升趋势。

除了碳减排规划外,温室气体减排量的披露更能反映出上市公司是否积极采取措施来推动碳减排的达成。中证800去年温室气体减排量披露率达42%,较2021年提升了30个百分点。其中,交通运输、仓储和邮政业、电力、热力、燃气及水生产和供应业、采矿业、制造业等高碳排放行业披露率均高于中证800。

综合来看,上市公司披露气候变化相关信息积极性有所提高,但仍存较大提升空间。

近年来,境外ESG相关信息披露标准持续完善。6月26日,国际可持续准则理事会(ISSB)发布《国际财务报告可持续披露准则第2号:气候相关披露》(IFRS S2)最终文本,从治理、战略、风险管理、指标与目标四个维度要求企业披露气候相关信息。欧盟对气候变化问题也非常重视,欧洲财务报告咨询小组(EFRAG)于2022年4月发布了欧盟可持续发展准则(ESRS)的征求意见稿,其中气候变化为环境模块的首个议题。美国证券交易委员会(SEC)2022年3月发布了新的企业气候信息披露提议草案,强制要求上市公司披露与气候相关的信息。2021年11月,香港交易所发布《气候信息披露指引》,并预计不晚于2025年,符合气候相关财务披露工作组(TCFD)建议的气候信息披露将成为强制披露。

中国证监会2021年6月发布上市公司年度报告和半年度报告格式准则修订版,加入“鼓励公司自愿披露在报告期为减少碳排放所采取的措施和效果”内容;上交所与深交所于今年2月修订《股票上市规则》,明确应当及时进行ESG信息披露的重大情形。此外,自2021以来,生态环境部要求重点排放企业提交温室气体排放报告,并进行核查。

与发达国家相比,我国实现双碳目标的时间更紧、困难更多、任务更艰巨,需要社会各个层面的积极参与。上市公司作为中国企业的优质代表,是经济活动的重要参与者,应当认识到气候变化对经济和社会的影响,积极采取行动,在应对气候变化方面带好头。

首先,积极准备和披露气候变化相关信息将成为上市公司未来持续面对的课题。

对于在内地、香港、欧美多地上市公司,披露气候相关信息将成为必选项。欧美、中国香港等国家和地区的上市监管机构已经或者在未来一段时期内要求对气候信息进行强制或半强制披露,如上市公司气候相关信息披露缺失或质量不高,将无法达到境外上市区域的监管要求。对于深度参与国际分工的上市公司,由于IFRS S2、ESRS等国际主要气候变化信息框架要求企业披露范畴3(上下游产业链的温室气体排放)信息,并进行供应链气候风险管理,这将倒推境外企业要求处于其产业链上下游的国内企业提供温室气体排放信息,进行气候相关风险评估和管理。对于其他上市企业,虽然国内仅对重点排放单位、因环境违法行为受到处罚的公司和发债企业等有强制披露温室气体排放信息的要求,但纵观欧美、中国香港等发达国家和地区的气候变化信息披露实际,大多经历了从自愿披露到半强制性披露再到强制披露的历程,未来随着我国双碳目标进一步推进,气候变化相关信息或将成为强制或半强制披露项目。

其次,未来随着全球对气候变化的关注度不断提升,政府和国际组织将逐步加强对碳排放的监管和要求,落实碳减排将成为上市公司应对气候变化的重要任务。

开展碳排放核算、摸清排放家底是碳减排工作的前提。企业应当对历史年份碳排放展开全面盘查,梳理碳排放来源特征等信息,确保碳排放数据的可获得性和可验证性,为后续工作奠定数据基础。确定目标规划是碳减排工作的关键。分析目前碳排放的主要驱动因素,结合未来发展规模如营收目标、产量目标等所带来的碳排放增长,考虑能源结构优化、产业升级、工艺革新、

碳汇等减排措施的贡献,分情景预测碳排放演变的趋势,在此基础上论证提出碳减排综合目标以及阶段性检查目标。落实规划是碳减排工作的重要保障。将中长期规划目标分解为短期和中期目标,如每年减少特定百分比的碳排放量或在特定年份达到特定的减排目标;确定阶段性工作具体内容,如能源转型节奏、产业布局规模的调整等。同时,企业应对实际减排进展与目标完成情况进行动态评估,分析实际进展情况与规划目标是否存在偏差,并进行动态调整。

此外,不同企业在碳中和目标中扮演着不同角色。对于高排放企业,减少自身的碳排放就是其实现碳中和的主要贡献;对于终端消费品生产企业,减少整个供应链的排放是它实现碳中和的核心内容;对于金融企业,尽管自身的碳排放较少,但可以考虑通过投资可再生能源、低碳技术研发等项目来协助其他领域减排,实现在国家碳中和战略中的作用。

(作者系中国资本市场研究院研究员)

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。