2021年8月-11月,人民银行组织部分银行业金融机构开展气候风险敏感性压力测试,评估我国碳达峰

碳中和目标转型对银行体系的潜在影响,增强银行业金融机构管理气候变化相关风险的能力。

参试银行包括2家开发性、政策性银行,6家大型商业银行,12家股份制商业银行和3家城市商业银行。测试重点针对火电、钢铁和水泥行业年排放量在2.6万吨以上二氧化碳当量的企业(参考生态环境部关于温室气体重点排放单位的界定标准),考察

碳排放成本上升对企业还款能力的影响,以及进一步对参试银行持有的相关信贷资产质量和资本充足水平的影响。

测试采用如下方法和假设:压力情景方面,设置轻度、中度和重度三种

碳价情景,主要参考国内碳排放权交易市场的

碳价变动情况和央行与监管机构

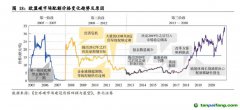

绿色金融网络(NGFS)的碳价情景。关键假设方面,一是假设企业需为其排放的二氧化碳等温室气体支付一定比例的费用,且费用逐年递增;二是假设无技术进步,单一企业对上游、下游均不具备议价能力;三是假设资不抵债的企业无还款能力,相应贷款违约。风险传导路径方面,假设测试目标企业因需要支付碳排放费用,导致生产成本上升、盈利能力下降,贷款违约概率上升,银行预期损失增加、资本充足水平受到影响(下图)。测试以2020年末为基期,期限为10年。如果参试银行2030年的核心一级资本充足率、一级资本充足率和资本充足率可同时满足监管要求(包括系统重要性银行附加资本要求),则认为通过压力测试。

从测试结果看,如果火电、钢铁和水泥行业企业不进行低碳转型,在压力情景下,企业的还款能力将出现不同程度的下降。但是,参试银行火电、钢铁和水泥行业贷款占全部贷款比重不高,整体资本充足率在三种压力情景下均能满足监管要求。截至2020年末,参试银行拨备覆盖率222.56%,贷款拨备率3.22%,资本充足率14.89%。到2030年,在轻度、中度和重度压力情景下,参试银行整体资本充足率将分别下降至14.57%、14.42%和14.27%,高于监管要求。

本次测试是人民银行评估气候风险对金融体系影响的初步探索,测试所用的压力情景和关键假设不代表我国现行政策及未来政策导向。从测试开展情况看,我国碳排放信息披露程度低、数据缺口大是测试面临的最主要问题,测试方法也有待改进,测试结果不作为政策制定依据。下一步,人民银行将继续完善气候风险敏感性压力测试方法,拓展测试覆盖行业范围,并探索开展气候风险宏观情景压力测试。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。