随着气候变化影响到社会的各个方面,行业和企业层面受到的财务影响开始得到国际普遍关注。目前,2017年发布的气候变化相关财务信息披露指南(TCFD)是在全球获得广泛支持的气候信息披露标准之一,为金融机构和企业提供面临气候风险、基于气候对财务影响的分析披露框架。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

对于金融行业,碳核算金融联盟(PCAF)于2020年11月发布了《金融业温室气体核算与报告指南》,专门为金融业的披露提供指南。PCAF通过引用包括TCFD指南在内的披露要求补充其现有框架,用以指导金融机构披露与其贷款和投资相关的温室气体排放。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

金融机构需要了解金融投资组合对气候的影响,同时对其进行温室气候核算可以帮助金融机构实现多个业务目标。这些目标将作为对金融机构进行融资排放评估的关键原因。PCAF指南中描述了4类目标,这包括了为利益相关者提供温室气体排放的透明信息、管理与气候相关的转型风险、开发气候友好型金融产品、使金融机构的资金流动符合巴黎协议。本报告将对其进行详细分析。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

一、为利益相关者提供温室气体排放的透明信息

出于对其气候影响更加透明的动机,金融机构可以使用温室气体核算来衡量与其贷款和投资相关的融资排放量。自2007-2009年经济危机以来,广泛的利益相关者要求提高资金投资的透明度。为了应对气候变化对全球经济构成巨大威胁的需求和共识,金融稳定委员会(FSB)推出了行业主导的TCFD。TCFD的职责是为“公司一致、可比、可靠、明确和高效的气候相关披露”制定建议,自2017年推出建议以来,TCFD框架已经扩展成为企业披露气候相关风险和机遇的全球指南。在该标准发布时,TCFD建议的披露是自愿的。然而,在各国中央银行、绿色金融系统监管网络和行业本身的大力支持下,企业很可能会在这一领域面临新的监管要求。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

在信息收集方面,PCAF和CDP(Carbon Disclosure Project,碳排放披露项目)密切合作,为利益相关者提供透明的披露信息,以更好地了解金融机构的投资组合与全球气候目标的一致性及其对碳密集型行业的影响。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

二、管理与气候相关的转型风险

金融机构越来越倾向于了解其投资组合所面临的气候相关政策和法规所带来的风险。温室气体核算帮助金融机构筛选和识别属于碳密集型资产的贷款和投资活动。由于引入碳价格和反化石燃料政策和法规,此类贷款和投资活动可能会遭受挫折。 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

了解风险敞口是TCFD使命的核心。TCFD的指导意见指出,向直接面临气候相关风险的公司(例如,化石燃料生产商、基于化石燃料的公用事业、房地产开发商和业主或农业和食品公司)提供贷款或投资的金融机构可能会积累气候相关风险。金融机构将通过他们的信贷和股权持有相关风险。

此外,不披露其气候相关风险的金融机构可能面临声誉风险。尤其是当同行越来越多地这样做时。金融机构根据标准测量和披露融资排放量,并根据TCFD建议进行报告,是管理其气候相关声誉风险的一种方式。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

应用本标准中的温室气体核算方法,金融机构可以在其贷款和投资组合中确定碳密集型资产的重大敞口领域,并将此信息作为评估气候风险情景的基础。通过按照PCAF指南的第6章和TCFD框架中的建议和要求进行披露,金融机构可以表明他们对气候行动是认真的。TCFD框架的目标之一是衡量和披露为进一步向净零经济过渡而实施的气候相关政策和法规给组织带来的风险。PCAF直接支持这一目标,为金融机构提供了衡量融资排放量的方法,以及与其贷款和投资组合中资产类别相关的绝对排放总量。作为排放评估的结果,金融机构可以确定可能面临更高过渡风险的碳密集型热点。 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

融资排放的量化、这些排放的预期轨迹,以及银行和投资者逐渐减少温室气体排放的能力是评估转型风险影响的重要指标,并通过引导投资组合与向净零经济转型相一致来缓解这些风险。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

三、开发气候友好型金融产品

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

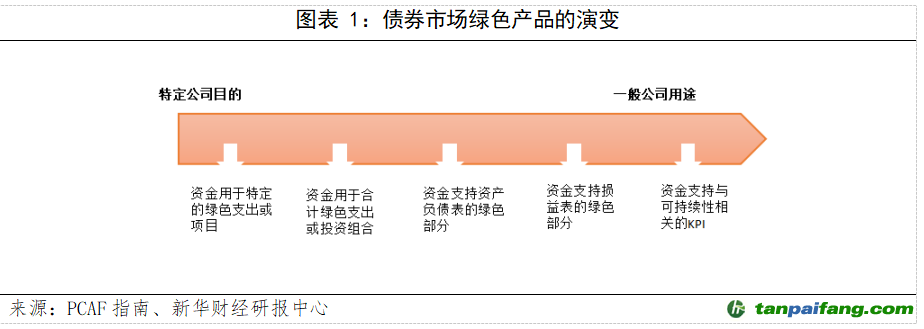

TCFD框架包括了向低碳经济转型相关的商业机遇相关的披露。根据该框架,机遇分为资源效率、能源、产品和服务、市场和弹性。对于金融机构而言,每一类都存在重大机遇,特别是与可持续金融产品有关的机遇。如下图所示,债券等可持续金融产品已从用于资助特定公司目的的绿色债券(如符合绿色条件的项目,如风电场)发展为仅专注于一般公司可持续性目的的债券,例如与可持续性相关的债券(即发行人的全部业务致力于实现可持续目标,这意味着该债券与业务的可持续转型相关)。

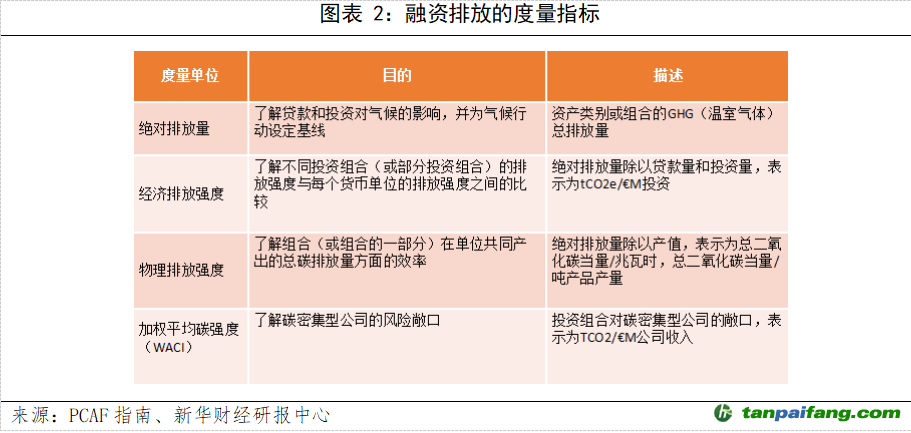

随着向低碳经济的过渡,金融机构可以开发创新产品和服务,使其客户的业务活动脱碳。通过测量融资排放量并使用以下表中列出的强度指标,金融机构可以看到哪些部门和企业在脱碳工作中需要最大的帮助,以及如何最好地支持它们向净零排放的未来过渡。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

四、使金融机构的资金流动符合巴黎协议 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

金融机构承诺设立SBT(Science Based Targets,科学倡议目标),到2050年将其投资组合转变为净零温室气体排放(例如,净零资产所有者联盟),并将其贷款与《巴黎协定》的目标相一致(例如,银行对气候行动的集体承诺),就是这一业务目标的例子。

金融机构希望将其资金流与《巴黎协定》的目标相一致,可以实施组合温室气体会计,以了解其在实体经济中资助的绝对排放量。这些机构将这些信息作为分析脱碳情景和在资产类别或部门层面设定基于排放的目标的基础。虽然其他气候举措侧重于情景分析和目标设定(见第1章),但PCAF的制定仅侧重于金融组合的温室气体核算。通过进行温室气体核算,金融机构配备了一个指标,可以帮助跟踪逐年的绝对排放量,并将其与融资的排放目标进行比较。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

PCAF指南中提供的PCAF GHG核算方法如何与SBTi(科学减碳倡议组织)设定基于科学的减排目标的框架相一致。SBTi的《金融机构目标设定指南》于2027年10月发布,其中包括使用PCAF GHG会计方法作为SBT前身的银行和投资者案例研究。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

除了设定目标之外,金融机构将资金流与《巴黎协定》保持一致,意味着金融机构将采取具体行动,到2050年将其投资组合转变为净零融资排放。在这一过程中,银行和投资者可以发现开发新产品的机会,帮助借款人和投资者减少自己的排放量。

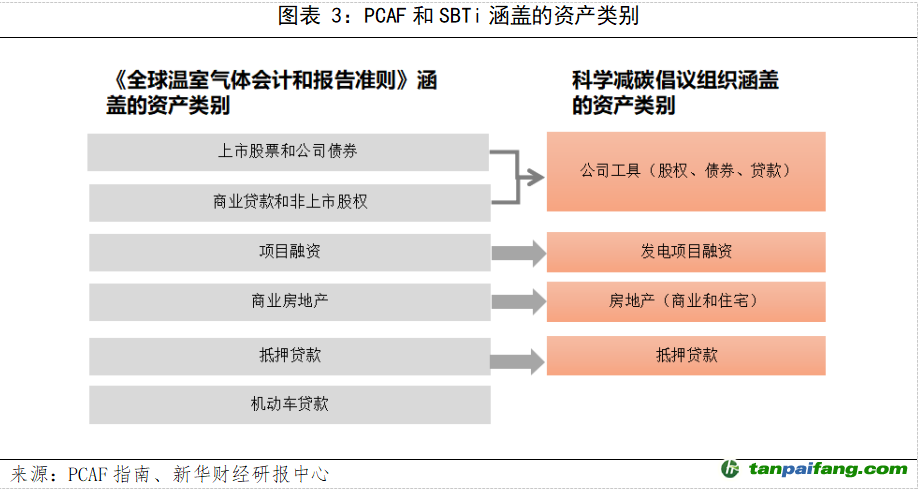

SDA(部门脱碳方法)是一种SBT方法,涉及设定基于排放的目标,其中温室气体核算是该过程的基本步骤。全球温室气体会计和报告标准中涵盖的资产类别与SBT框架中包含的四个资产类别相匹配。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

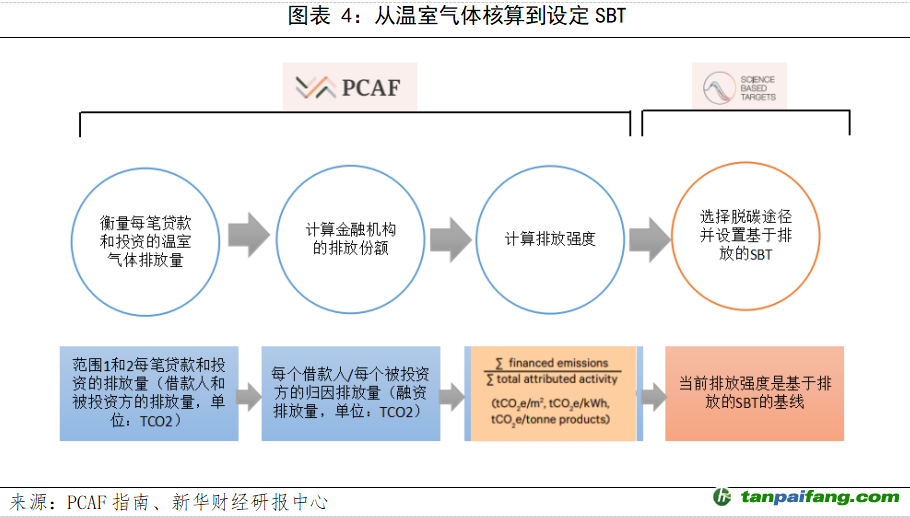

金融机构可以使用温室气体核算来筛选和优先考虑将成为目标设定重点的投资组合部分(即资产类别和部门)。此外,金融机构还对融资排放量进行测量,以确定设定基于排放的SBT的排放基线。为了跟踪以排放为基础的目标的进展情况,金融机构还需要每年衡量和披露其融资的排放量。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

确定资产类别或部门层面的部门排放强度比是应用SDA设定目标的起点。部门排放强度比是指每单位活动的融资排放量数据(例如,千克二氧化碳当量/平方米、总二氧化碳当量/千瓦时、吨二氧化碳当量/吨水泥)。金融机构采用三个步骤可以推动排放强度。 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com