在双碳战略目标和背景下,煤炭在一次能源消费中的占比预计将从2020年的57%会下降至2030年的42%,作为碳排放大户的火电企业面临转型的必然性,目前多家传统电力公司纷纷借助稳定的现金流和庞大的资本积累进行风光装机,转型为新能源电力运营商将有望带动其估值的重估。

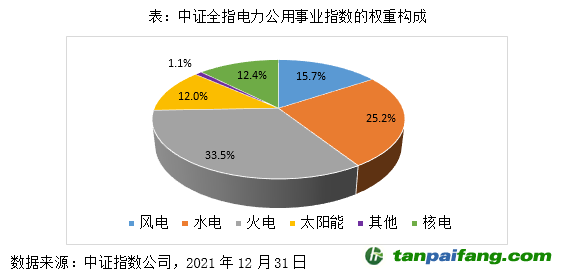

中证全指电力公用事业指数,截至2021年12月31日,指数中火电、水电、风电、核电、太阳能(10.220, -0.21, -2.01%)发电的占比分别为33.5%、25.2%、15.7%、12.4%和12.0%,火电在其中的占比超过1/3。从传统意义来说,水电、风电、核电、太阳能属于绿色发电,这块权重加起来达到65%,另外火力发电虽然占比达到33%,由于火力发电企业由于现金流较好,也在布局新能源发电,华能、华电、国电等传统火电企业纷纷加大可再生能源装机量,规划到2025年实现清洁能源装机占比目标,随着火电企业新能源电力装机规模持续增长,正在向新能源运营商转型。所以,中证全指电力指数也可以理解成一个绿色电力的指数。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

前十大成分股汇聚长江电力(22.460, -0.25, -1.10%),三峡能源(6.730, -0.11, -1.61%)、中国核电(8.090, -0.15, -1.82%)、华能国际(8.740, -0.23, -2.56%)等电力龙头企业。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

01 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

能源保供和电力市场化改革下,传统火电企业的盈利弹性得以提高 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

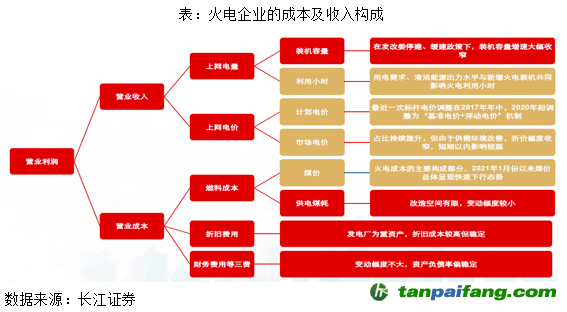

根据火电企业的成本和收入构成,传统火电企业的核心成本为煤价及资产折旧费,其中资产折旧费比较稳定,煤价受大宗商品周期的影响波动较大;而收入端的核心影响因素为发电量与电价,其中发电量主要受装机容量和利用小时数影响,电价逐步从政府定价向市场定价转变。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

在能源保供的政策方向下,煤炭等大宗商品的涨价预期较弱,有利于降低火电企业的生产经营成本,而收入段的电力市场化改革又提升了电力企业的盈利天花板,成本和收入两方面共同作用下,电力企业的盈利弹性得以放松。

02 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

双碳目标下,火电企业纷纷转型为新能源电力运营商,有望带来估值溢价 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

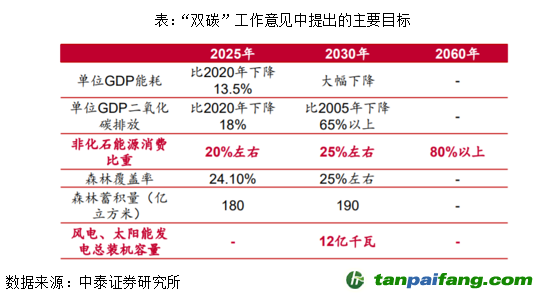

能源结构低碳化是实现“双碳”目标的关键举措,2021年10月以来,国家接连发布《中共中央、国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》、《2030年前碳达峰行动方案》等文件,化石能源占比下降和清洁能源占比提升是必然趋势,在此背景下,传统火电企业的转型势在必行。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

从电力企业来看,“五大四小”发电集团持续加码发展清洁能源,新能源发电收入逐步成为重要的收入来源。华能、华电、国电等传统火电企业纷纷加大可再生能源装机量,规划到2025年实现清洁能源装机占比目标,随着火电企业新能源电力装机规模持续增长,火电企业新能源资产重估已然在途。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

03 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

相比纯新能源运营商,传统火电企业向绿电转型有其自身优势

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

资本金不足是新能源运营商面临的关键问题之一,根据申万宏源(4.250, -0.08, -1.85%)证券研究测算如果上市公司规划利润复合增速超过20%,就必须额外融资。火电+新能源平台拥有庞大的火电资产,其传统火电业务能提供充足的现金流,支撑新能源业务在不依赖股权融资的情况下实现高速增长。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

申万宏源证券认为我国近期发文完善电力辅助服务市场,火电调峰价值获得变现渠道,火电盈利能力进入上行周期具备确定性。除现金流支撑外,火电调峰还有望与新能源项目获取挂钩,保障火电转型新能源的运营商获得更高速的成长,这是纯新能源运营商所不能比拟的。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

04 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

省间电力现货交易规则发布,促进绿电交易 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

2021年11月,国家电网有限公司发布《省间电力现货交易规则(试行)》,这是我国首个覆盖所有省间范围、所有电源类型的省间电力现货交易规则。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

交易机制方面与跨区域现货交易的异同点:①相同点:包括日前交易和日内交易,其中日前交易以15分钟为一节点,全天共96个节点;继续采用集中竞价的出清方式,具体的流程包括双向报价、集中撮合和边际出清。②不同点:省间现货交易的交易范围与买方主体均有扩大,同时交易时序提前、频次增加,交易机制更为完善。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

省间电力现货交易机制的建立有以下几个方面意义:首先,促进资源大范围优化配置,推动构建以新能源为主体的新型电力系统:①交易范围扩大,利于提升全网电力保供能力和资源互济。②现货市场交易机制可有效促进可再生能源消纳。③省间电力现货市场不仅有利于绿电交易规模的扩大,还将从边际出清价格提高以及新能源消纳需求提高两个渠道提升绿电参与市场化交易的收益,有望进一步打开绿电量价齐升空间。

其次,该机制将助力构建全空间、全周期、全品种的电力市场架构:随着省间电力现货交易规则的发布与实施,包含中长期、现货的完整省间电力市场体系基本建立,“统一市场、两级运作”的市场框架初步形成。省间市场定位于资源配置型市场,省内市场定位于平衡型市场,有着一定的交易时序。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

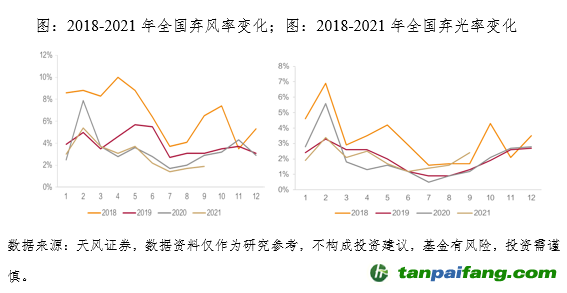

再次,跨区电力现货交易可以有效缓解较高的弃风弃光率。2016年全国弃风、弃光、弃水问题十分严重,其中弃水电量50TW∙h;弃风电量49.7TW∙h,弃风率达17.2%;弃光电量7.4TW∙h,弃光率达 10.3%。跨区电力现货交易运行4年多以来,累计减少弃风、弃光、弃水电量超250亿千瓦时。2021年上半年,全国水能利用率升至98.43%,风电平均利用率达到96.4%,光伏平均利用率为97.9%。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

最后,该机制将促进西北地区可再生能源消纳,支撑受端省份电力供应。跨区现货交易成交的均为可再生能源电量。从实际成交来看,西北四省(甘肃、宁夏、青海和新疆)和四川省为主要送端省份,河南、浙江、上海和江苏等为主要受端省份。从送端省份分析,跨区现货交易促进了西北新能源消纳。西北四省累计消纳新能源电量17.6 TW∙h,相当于节约标煤539万吨,减少二氧化碳排放1495万吨。从受端省份来看,跨区现货交易有效支撑了高峰电力的有序供应。以浙江省为例,累计成交电量为3.165 TW∙h,平均每年受入约800GW∙h可再生能源电量,相当于2020年全省风电发电量的22%,最大电力达到3800MW。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

围绕双碳目标,绿色电力的需要会越来越旺盛,对于绿色电力的相关指数产品,可以采用定投或者分批买入的投资策略。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。