我国

碳交易2021年正式踏入全国统一市场的进程,此前各个

碳交易试点成果各异,总体可大致划分为三个实验阶段:2005至2012年,主要参与国际区域清洁发展机制(

CDM)项目;2013至2020年,在

北京、上海、天津、重庆、湖北、广东、深圳、福建八省市开展

碳排放权交易

试点;2021年后,进入全国碳交易阶段。尽管中国在试点阶段试点数量较少,但试点覆盖的

碳排放总量规模可观,仅小于欧盟碳交易体系。虽然交易活跃度有限,政府方面分配管理办法仍在摸索,企业方面由于专业人才匮乏响应度不高,但仍然提供了不同经济结构和资源禀赋条件下,施加不同政策的宝贵的经验(如图1所示)。

全国统一

碳市场在2020年下半年转入快车道。12月25日,生态环境部正式颁布《碳排放权交易管理办法(试行)》,明确规定了机构设置,并印发配套配额分配方案以及重点排放单位名单,在电力行业正式启动了第一个

履约周期,中国碳交易从试点走向全国统一。其后2021年3月30日,生态环境部发布《碳排放权交易管理暂行条例(草案修改稿)》(征求意见稿),对全国统一

碳市场框架进行了全面、系统的规定,后续又陆续组织制定了《碳排放权登记管理规则(试行)》《碳排放权交易管理规则(试行)》和《碳排放权结算管理规则(试行)》。

我国碳交易体系自下而上进行统计,对纳入配额管理的生产机组所产生的碳排放进行计算,从企业到当地政府逐级上报到国家生态环境部,最终加总确定体系碳排放上限。体系最初仅覆盖发电行业,未来将逐步纳入钢铁、有色、石化、化工、建材、造纸、航空等其他行业。温室气体当前仅纳入二氧化碳。

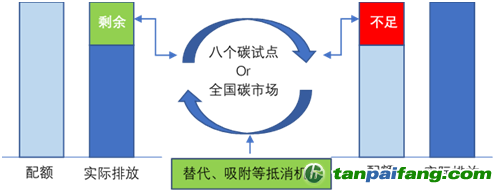

图1:我国碳交易体系

碳排放的额度是排放企业获得的特定时间内的温室气体排放许可权,通常以“吨二氧化碳当量”为单位,常与标准煤当量线性关联。我国对重点排放单位发放碳排放配额,包括免费分配和有偿分配两种方式,与欧洲市场相同,初期以免费分配为主。基于2018年产量数据、设定差异性单位碳排放量参数,通过免费配额激励企业在历史排放的基础上逐步减排,后期根据国家要求逐步引入并扩大有偿分配比例。重点排放单位足额清缴碳排放配额后,仍有剩余的可以结转使用,也可以出售依法取得的碳排放配额。此外,考虑到化石能源不可能完全排除,抵消机制是在碳达峰后实现

碳中和的重要手段。国家鼓励企业事业单位实施可再生能源、林业、甲烷利用等项目实现温室气体的替代、吸附或减少,经过核实并登记的温室气体削减可用于抵消一定比例的碳排放配额清缴。与此同时,《暂行条例》明晰了政府部门和审查机构的职能和责任,为配额发放建立了可执行的标准和奖惩措施。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。