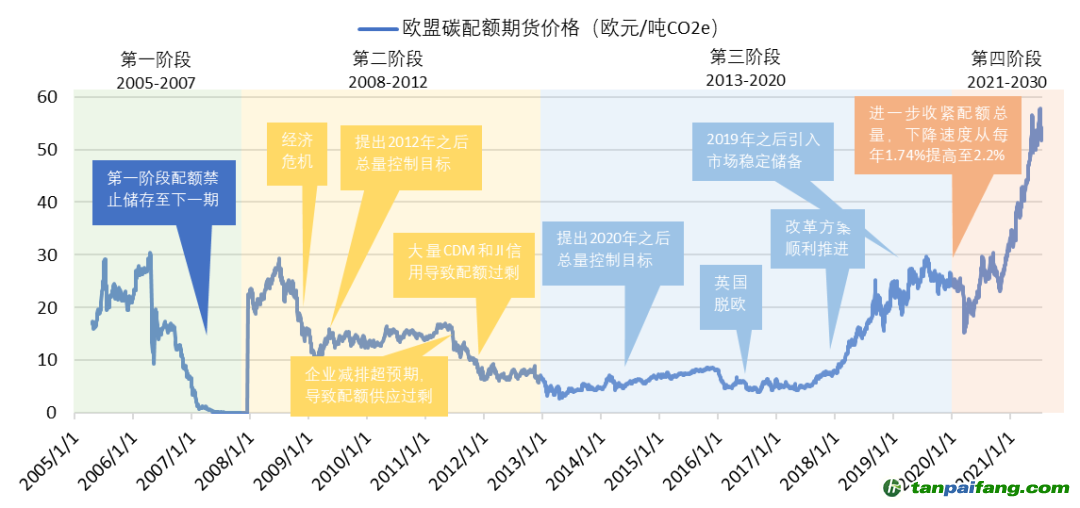

欧盟碳配额期货价格,初期由于规则不完善而出现波动,自2018年开始稳步上涨。分析其价格波动原因,能够得出三点结论: 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

• 碳价何时会近0?配额过剩且无法存储。第一阶段(2005-2007年)因欧盟成员国在分配配额时有很大的自主权,加之以历史法为主的配额分配方式,导致配额过剩;又由于第一阶段配额禁止存储至第二阶段,因而第一阶段末碳价几乎为0。第二阶段(2008-2012年)开始,配额可跨期存储,此后碳价再未近0。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

• 何时碳价会不断下降?供给侧在于过多的碳配额或碳信用,需求侧在于经济危机冲击、减排超预期等。第一阶段至第三阶段初期,欧盟碳市场配额+碳信用整体过剩,造成碳价的持续低迷,这一情况在第三阶段中后期建立了过剩配额回收机制后得以好转。此外,经济危机冲击带来经济产出下降(第二阶段前期)、减排超预期造成配额过剩(第二阶段后期)也将造成局部时段碳价低迷。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

• 何时碳价会稳步上涨?严格的总量控制、持续加强的控排预期和不断提高拍卖占比。第三阶段(2013-2020年)和第四阶段(2021-2030年)与第一阶段(2005-2007年)和第二阶段(2008-2012年)相比,欧盟碳市场的主要变化有三:一是取消了国家分配方案(National Allowance Plan,NAP),配额直接发放给排放源,实现了对配额总量的严格控制;二是制订了长期减排规划,为各方形成了稳定的政策预期,配额总量每年下降幅度由1.74%提高至2.2%,稀缺性大幅提升;三是不断提高拍卖占比,由第二阶段的10%,提高至57%,并计划于2027年实现全部配额的有偿分配。这三方面因素支撑了近年来欧盟碳价的稳步上涨。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

欧盟碳配额期货价格走势及主要原因 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

资料来源:《全球碳市场建设历程回顾与展望》,万得,信达证券研发中心 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

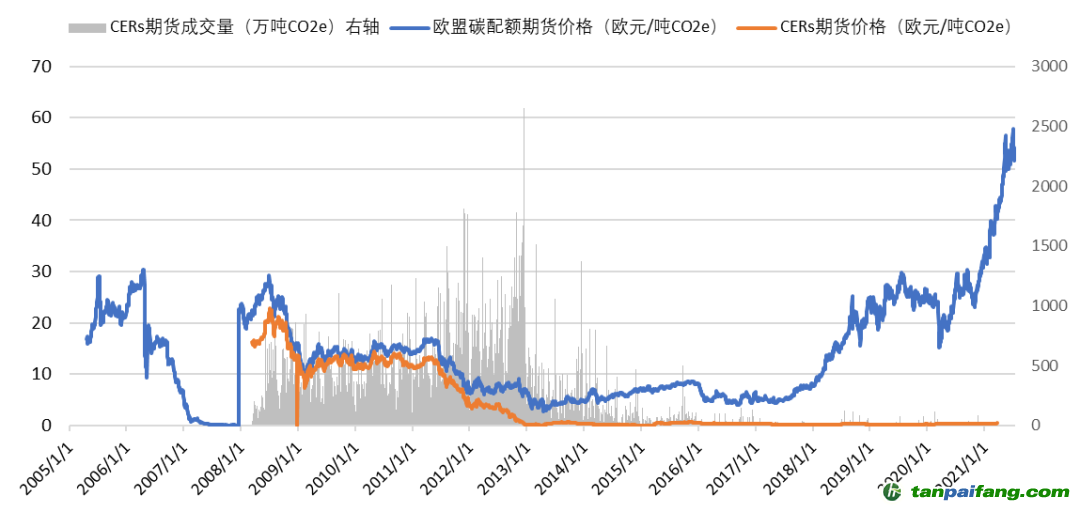

对于碳信用价格,其上限为碳配额价格,下限由自身供需情况决定,供给过多时价格将接近0。欧盟CERs期货价格和碳配额价格相比具有两个特点:一是CERs期货价格均低于碳配额价格,这一现象主要由交易规则决定。在进行碳配额清缴时,碳配额可以完全替代碳信用,而碳信用使用量存在上限,无法完全替代碳配额,因此在碳配额交易市场能够出清时,碳信用价格一定不高于碳配额价格。即使考虑极端情况,若市场中碳配额供小于需,存在硬缺口,则碳配额价格可能大幅上涨,逼近无法完成配额清缴时的惩罚价格,此时碳信用价格依旧无法超过碳配额价格。而且当碳配额价格过高时,政府将会拿出额外碳配额进行拍卖,确保市场有效出清。二是CERs期货价格从2013年至今持续低迷,低于1欧元/吨CO2e。供给端,CERs在2012、2013年大量签发,需求端,欧盟要求2013年之后只能使用最不发达国家CDM项目所签发的CERs,导致CERs供过于求,价格近0。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

欧盟碳配额期货价格与CERs期货价格对比 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

资料来源:万得,信达证券研发中心