当前全球已运营的碳市场中,欧盟碳市(EU ETS)是成立时间最早、覆盖范围最大、流动 性最高的碳排放权交易市场,但 2021 年中国碳市的启动或将改变此格局。欧洲碳市成立于 2005 年,是全球范围内最早一批启动的碳交易市场。从覆盖行业来看,多数碳市场与欧洲 碳市类似,即电力与热力、钢铁、建材、煤炭、有色、化工(基化+石化)、造纸、航空 8 大高排放行业。

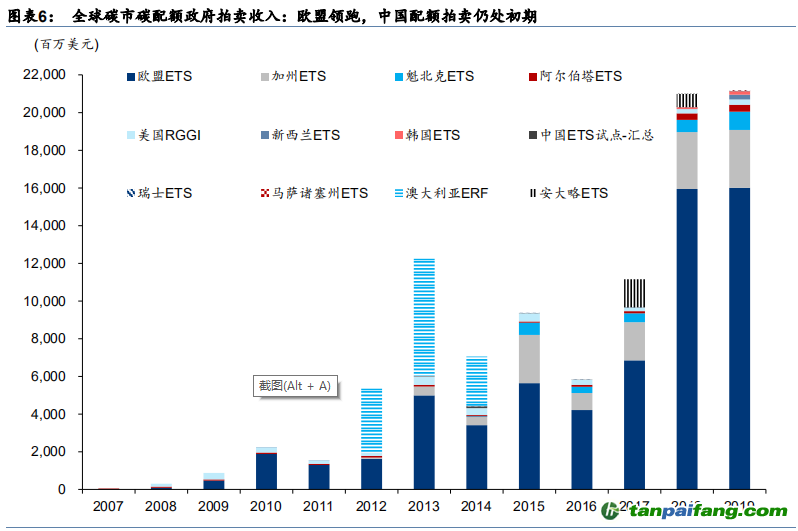

从覆盖规模来看,2020 年欧洲碳市覆盖的碳排放量占全球温室气体年排放 量的 4.11%;中国 8 大碳交易试点(北京/上海/湖北/广东/深圳/福建/重庆/天津)合计占 2.46%, 居第 2;韩国 ETS、加州 ETS、澳大利亚 ERF 分居 3-5 位。全球碳市总计覆盖 11%的温室 气体年排放量,若进一步考虑碳税机制,全球碳市+碳税合计覆盖比例达 16%。2021 年中 国碳市有望正式启动,根据世界银行测算,中国碳市或将覆盖 6%的温室气体年排放量,超 越欧洲碳市成为全球排放覆盖规模最大的碳市场,而得益于中国碳市的“解锁”,全球碳市 +碳税对温室气体的覆盖率有望达到 23%。 从流动性来看,根据 Refinitiv,2020 年全球碳市配额(现货+衍生品)成交额约 2300 亿欧 元(2800 亿美元),其中欧洲碳市占比高达 87.9%,北美碳市场(加州 ETS、美国 RGGI 等)合计占比 11.4%,中国 8 大碳试点合计配额成交量仅 2.6 亿欧元,占比低于 1%。中国 碳试点与美欧成熟市场的主要差距在于衍生品端,当前仅有上海碳试点推出碳配额标准化 衍生品(SHEAF),而在欧洲碳市,碳配额衍生品成交额高于现货。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

尽管 2021 年拟启动的 中国碳市在覆盖规模上或与欧洲碳市匹敌,但在市场深度与流动性上或仍有较大差距。从碳价格来看,全球及国内碳价走势体现两个特点:第一,跨市场间的相关性较低,这与 碳配额价格的影响因素相关,除全球流动性环境、宏观景气度、化石燃料大宗品价格等共 同因子外,碳市场制度也是影响碳配额价格的重要因子,且其影响程度或高于上述因素, 免费配额与实际排放之间的差额对碳价有显著的引导作用(我们在第二部分中将详述);第 二,国内 8 大试点的碳价格区间较宽且价格普遍低于发达市场,或主因:1)国内碳试点间 成交量差异较大且普遍显著低于成熟市场,流动性风险溢价体现在价格中,2)2013-2020 的试点阶段,各试点较多采用免费配额(而非拍卖)+祖父法(即根据纳入企业的历史排放 量定后续配额)这一高度宽松的组合,企业对于购置额外配额的需求较低,供给偏松。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com