近日,能源咨询公司伍德麦肯兹发布《全球炼厂关闭威胁分析》报告,对全球420家主要炼厂进行了全面评估。结果显示,到2035年,将有101家、合计日产能为1840万桶的炼厂面临关闭风险,约占当前全球炼油总产能的21%。全球炼油行业正面临前所未有的结构性挑战。其中,欧洲成为高风险炼厂最集中的地区,占比高达60%。

关停风险的主要影响因素包括:石油需求即将达峰、碳成本持续上升,以及缺乏炼化一体化配套设施等。伍德麦肯兹首席分析师马克·威廉姆斯表示:“预计2025年~2030年,炼油利润率仍将保持稳定。但随着石油需求在2030年左右达到峰值,行业压力将逐步显现。到2035年,全球可能有超过1/5的炼油产能需要重组或关闭。”

炼化一体化决定抗风险能力

炼厂的业务结构对其生存前景具有决定性影响。报告指出,炼化一体化程度高的炼厂平均利润率要高20%~30%,抗风险能力更强。这主要得益于3个优势:一是化工产品需求增长更稳定,国际能源署(IEA)预测,到2040年,全球化工品需求仍将保持年均1.5%的增长;二是产业链协同效应显著,原料利用率可提升15%以上;三是产品多元化将带来更高的

价格风险对冲能力。

独立运营的中小型炼厂由于未形成炼化协同效应,处境最艰难,约占风险名单的71%。这些炼厂普遍存在3个短板:一是装置规模偏小,平均日加工能力不足15万桶;二是加工深度不足,轻油收率普遍低于60%;三是缺乏多元化经营能力。比如,日处理原油量为12万桶的法国Grandpuits炼厂就因为无法承受不断上涨的碳成本,2023年底宣布转型为生物燃料工厂。然而,即使是技术先进的复杂型炼厂,如果位于高

碳价地区,同样面临较大风险。比如,日产能为25万桶的德国Bayernoil炼厂由于碳成本占比已超过运营成本的35%,目前正考虑投资3亿欧元(约合25亿元人民币)进行低碳化改造。

炼化一体化正成为行业主流发展方向。沙特阿美旗下的吉赞项目投资200亿美元将70%的原油转化为化工产品,经济效益显著。但报告也指出,炼化一体化并非万全之策,需要警惕3个风险:一是投资门槛高,百万吨级的乙烯项目至少需要50亿美元投资;二是技术要求高,需要同时具备炼油和化工技术能力;三是市场风险大,化工产品价格波动往往大于油品。在被列入风险名单的101家炼厂中,虽然已有29家实现了一定程度的炼化一体化,但其中仅13家配备了关键的蒸汽裂解装置。随着全球石化产能的扩张,预计到2030年,乙烯平均开工率可能降至75%,这将进一步加剧竞争。报告建议,炼厂在进行炼化一体化转型时,必须开展充分的市场调研和风险评估。

所有权结构影响炼厂命运

报告指出,炼厂的所有权结构对其生存前景有重要影响。国家石油公司旗下的炼厂具有明显的政策优势,可以获得稳定的原油供应、在产品销售方面享有优先权、能获得政府财政支持。如印度石油公司虽然面临炼厂经济效益不佳的问题,但由于肩负保障国内能源供应的重任,仍然获得了印度政府的持续支持。2023年,印度政府向印度石油公司提供了15亿美元的补贴,用于维持其炼油业务运营。然而,国家石油公司旗下炼厂的平均能耗比国际同行高出20%,人工成本高出30%。长期来看,随着市场开放程度的提高,这些炼厂也将面临转型压力。

相比之下,国际油气巨头可以采取更灵活的市场化策略。近年来,这些公司持续推进资产优化:一方面剥离非核心资产,如壳牌2023年出售了在德国的炼油业务;另一方面集中资源发展优势项目,如埃克森美孚重点打造新加坡和墨西哥湾的炼化基地。这种“择优而投”的策略使其炼油业务保持了较强竞争力。

独立炼油运营商则面临最大挑战。由于无法承担高达8亿美元的环保改造成本,美国PBF能源公司近年来不得不关闭在新泽西州的炼厂。独立炼油商的平均负债率已从2018年的45%升至2023年的65%,财务压力日益加大。报告预测,未来十年,独立炼油商的市场份额可能从当前的18%降至12%以下。

碳成本重塑行业竞争格局

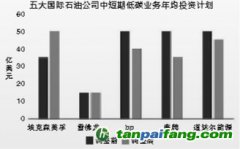

碳成本正在深刻改变全球炼油行业的竞争态势。报告指出,碳价每上涨10美元/吨,炼厂的运营成本将增加1.5~2美元/桶。目前,欧盟碳价已突破90欧元/吨,这意味着欧洲炼厂每加工1桶原油就要承担13~15美元的碳成本,占总加工成本的20%以上。

面对这一挑战,欧洲企业正在采取3种应对策略:一是进行低碳化改造,如意大利埃尼公司投资5亿欧元在炼厂建设

碳捕集设施;二是转型生物燃料,如道达尔能源计划到2030年将欧洲炼油产能的50%转为生物燃料;三是布局

碳交易,如bp建立了专门的

碳交易团队,通过市场操作对冲碳成本。

不同地区的碳政策差异正在重塑全球炼油格局。欧盟的碳边境调节机制将于2026年全面实施,届时进口炼油产品也将被征收

碳税。这一政策可能使欧洲炼厂失去成本优势。相比之下,中东地区由于碳约束较弱,油气项目的竞争优势正在增加。沙特阿美正在建设的Jafurah非常规气田项目充分利用这一优势,采用低碳技术,每桶油的碳强度比行业平均水平低30%。

此外,碳成本上升也催生了新的商业模式。一些炼厂开始提供“低碳油品”服务,通过碳抵消等方式为客户提供

碳足迹更小的产品。北欧地区已有炼厂将这类产品溢价10%~15%销售,开辟了新的利润增长点。

地区差异显著

从地区分布来看,风险呈现明显的不均衡特征。欧洲作为能源转型前沿地区,炼油行业承受了最大压力。首先,电动汽车的快速普及导致燃油需求持续下滑。数据显示,2023年,欧洲电动汽车销量占比已达到25%,汽油需求下降了3.5%,柴油需求下降了2.8%。其次,欧盟

碳排放交易体系下的碳价持续攀升,目前已突破每吨90欧元,较5年前上涨了4倍,使得欧洲炼厂的运营成本大幅增加。

报告预测,到2035年,欧洲可能有40~50家炼厂关闭,主要集中在法国、德国、意大利,占欧洲炼油总产能的30%以上。这些国家正在采取两种应对策略,一是支持炼厂转型,法国政府设立了5亿欧元的转型基金;二是加强区域合作,如德国和波兰正在探讨建立跨国炼油联盟。

亚太地区和北美地区呈现分化态势。在亚洲,印度通过政策支持保障炼油行业的稳定发展,计划到2030年新增200万桶/日的产能。但日本、澳大利亚等发达国家的老旧炼厂面临较大压力,将有15~20家炼厂被迫关闭。在北美,美国墨西哥湾沿岸的现代化大型炼厂优势明显,利用页岩油资源优势,加工成本比欧洲同行低30%。但部分内陆中小型炼厂则面临挑战,预计有10~15家关停。加拿大由于碳价政策严格,炼油行业压力较大,已有3家炼厂宣布将在今年关闭。

非洲虽然被列入风险名单的炼厂数量不多,但却占非洲炼油总产能的近一半。这些炼厂设备平均运营年限超过30年,老化严重的问题亟待解决。中东地区国家则通过大力发展炼化一体化项目提高了行业竞争力。未来5年,中东地区将新增150万桶/日的炼化一体化产能。

全球炼油行业将进入深度调整期。这一过程虽然会带来阵痛,但将推动行业向更高效、低碳的方向发展。对于企业而言,加快转型升级、提升竞争力将是应对挑战的关键。报告建议,炼油企业应从5个方面着手,即优化资产组合、推进炼化一体化、降低碳强度、拓展

新能源业务、加强数字化建设。企业只有主动转型,才能在行业变革中赢得先机 。

利润率下跌 美国炼油商避免扩大业务规模

本报讯 路透社近日报道称,受特朗普关税政策影响,美国炼油商对市场需求与全球经济形势持悲观态度,正避免扩大原油加工业务规模。

伍德麦肯兹负责炼油、化工和石油市场的副总裁艾伦·格尔德表示:“关税政策将导致全球GDP增长放缓,从而降低石油需求、油价和炼油利润率。”美国以生产轻质原油为主,通常需要墨西哥和加拿大的炼厂进行复杂的加工重组,因此美国炼厂要摆脱对墨西哥和加拿大原油的依赖难度极大,这增加了关税政策对美国炼油商的影响。

在美国炼油商中,马拉松石油公司利润率下跌了近6%,瓦莱罗能源公司利润率下跌了近9%,菲利普斯66利润率下跌了近12%。(李 岳)

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。