2023年并没有完全达到预期,但仍然涌现了首个大规模氢基炼钢、塑料化学回收取得显著进展以及大量直接空气捕集(DAC)公告发布。现在,2024年可能会见证更多的项目多样性,并更加关注瓶颈问题——

碳捕集许可问题将得到解决,更多国家将致力于

绿色钢铁项目,并首次出现对

绿色水泥的需求信号。

碳封存可能会有所缓解。2024年,随着美国为二氧化碳封存场址获批设定新的目标,碳捕集的许可问题预计将有所缓解。然而,对于可以转向利用的应用,合成燃料和化学品将有新的二氧化碳利用机会,以获得二氧化碳原料。

先进的塑料回收行业将扩大规模。鉴于积压的化学回收项目濒临投运,至少有两家大型先进塑料回收厂将于2024年投运。这些很可能发生在美国,但如果有强有力的循环经济立法,欧洲可能会赶超美国。

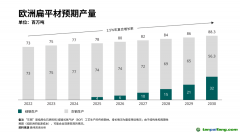

低碳钢和水泥的普及范围将扩大。在中国和欧洲发布了一长串氢基钢铁项目之后,此类项目的普及范围将扩大至美洲和中东。水泥行业需要签署一些重大的承购协议,以确保其新宣布的绿色产能的可行性。

转型金融和公正转型伙伴关系的趋势可能会使工业受益。特别是在亚太地区,转型金融可用于资助低碳钢铁和水泥项目,而根据目前的可持续金融法规,这些项目并不符合“绿色”条件。东南亚工业经济体可从公正能源转型伙伴关系中获益。

2023年取得的进展较彭博

新能源财经的预期更为温和。回顾过去,工业脱碳的大多数方面在2023年都取得了进展,新发布了一系列氢基钢铁、生物塑料和水泥厂使用碳捕集技术将排放量降至近零的公告。然而,由于成本随着通胀而上升,企业在获取设备和原料方面举步维艰,进展与前几年相比更为缓慢。

60万吨

目前最大氢基炼钢厂的产能

12%

1,120万吨/年

彭博新能源财经跟踪的已宣布直接空气捕集总能力

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。