煤化工行业的碳排强度持续增加无疑将会为中国碳减排目标的实现带来阻力与负担

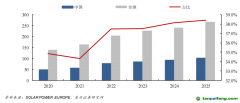

以上三种情景,相比2015年中国煤化工产业二氧化碳排放量(9062万吨),均出现了明显的增长,增幅最大超过八倍。在中国持续进行碳减排的政策背景下,煤化工行业的碳排强度却持续增加,这无疑将会为中国碳减排目标的实现带来阻力与负担。

政策建议:

中国在力图减缓气候变化,削减温室气体排放的进程中,能源转型一直也是中国的重要能源政策之一。然而,煤化工尚未成熟的工艺技术及高碳排的特性,仍是制约其发展的重要因素之一。2017年,是中国建立全国性

碳交易市场的关键年份。为在2020年前将中国的

碳市场建设的更加成熟与完善,碳排放成本也会被逐渐纳入到相关政策的考量范围。这也是煤化工等高碳排项目的企业经营者所需要面对的挑战。

因此,基于《中国煤化工行业“十三五”期间碳排放量估算研究》绿色和平建议:

煤化工作为高碳排工业行业,其项目审批应被纳入中国碳减排的统一考量之中。

决策部门在审批煤化工项目时,应停止审批煤制烯烃这类的极高碳排属性的项目。并停止建设《能源发展“十三五”规划》中明确的重点建设范围以外的煤化工项目。在“十三五”规划的基础上,停止规划煤化工新增产能。

注释:

[1] 国际能源署. https://www.iea.org/newsroom/news/2017/march/iea-finds-co2-emissions-flat-for-third-straight-year-even-as-global-economy-grew.html

[2] UEA. 全球碳排放连续第三年实现低增长 [R]. http://www.globalcarbonproject.org/carbonbudget/16/files/UK_UEA_GCPbudget2016_Chinese.pdf.

[3]根据2015年中国煤化工碳排放量与中国碳排放总量以及工业碳排放量占比估算得出

[4]产量与产能通过中国煤化工协会、中国产业信息网相关数据汇总而成,碳排放量是根据当年产量所计算的数值

[5]产能与产量来源于中国石化联合会相关信息汇总

[6]规划情景,即到2020年,中国煤化工主要产品煤制油、煤制气的产能将达到《能源发展“十三五”规划》中所规划的产能,其他产品产能维持现有投产项目产能。

[7]极端情景,即到2020年,中国煤化工产能中,包括现有所以投产项目外,还包括《能源发展“十三五”规划》中所划定的重点建设项目区域范围中,符合条件的在建及拟建的煤制油、煤制气项目,以及重点建设的煤制烯烃及煤制乙二醇的在建项目

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。