新华财经北京8月10日电(分析师刘竹波)气候相关指标代表的是给定组织的历史、当前和前瞻性气候相关风险和机遇的水平。这些指标用于跟踪与气候相关的风险和机遇,也可用于衡量在设定目标期间与气候相关目标的进展情况。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

2017年,国际组织金融稳定委员会 (FSB) 的气候相关财务披露工作组(TCFD)提供了关于气候相关指标和目标的三项建议披露,包括:a)披露组织用于根据其战略和风险管理流程评估气候相关风险和机遇的指标。b)披露范围1、范围2,以及范围3温室气体(GHG)排放和相关风险。c)描述由组织根据目标管理与气候相关的风险和机遇以及绩效。

根据TCFD于2019年开展的调查,用户要求的最大披露改进之一是披露标准的、行业特定的、与气候相关的指标。国际证监会组织(IOSCO)在2021年2月的董事会会议上也表示“迫切需要提高可持续发展报告的一致性、可比性和可靠性,首先关注与气候变化相关的风险和机遇,随后将扩展到其他可持续性问题。” 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

为进一步顺应行业发展趋势,支持气候相关披露的可比性,TCFD于2021年6月发布《关于气候相关指标、目标和过渡计划的协议指南》(下称“气候协议指南”),对跨行业的气候相关指标进行了广泛定义并列举了披露的相关示例。本文对TCFD气候协议指南发布的7类跨行业气候指标及其披露示例进行集中介绍,以期对国内气候相关信息披露提供借鉴。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

一、温室气体排放

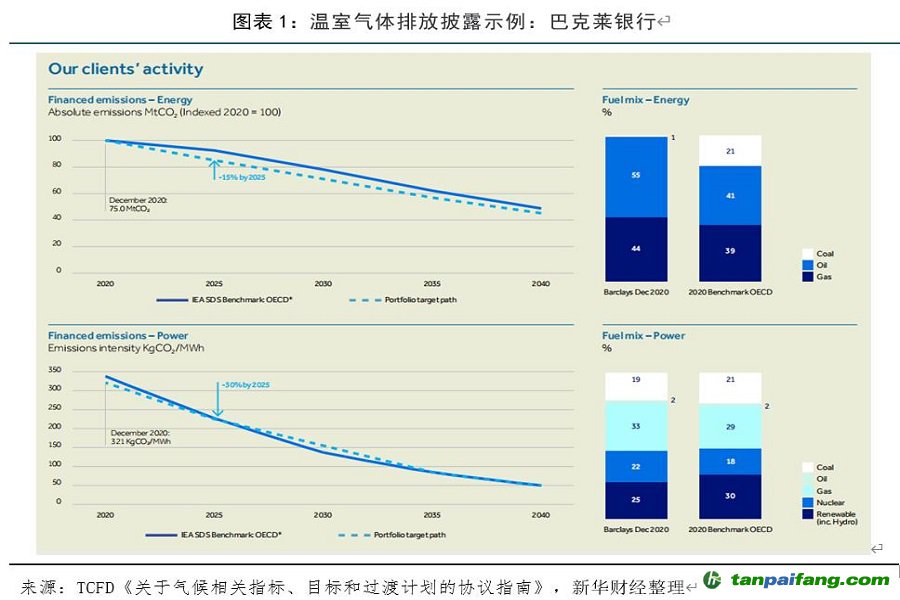

温室气体排放是任何跨行业气候相关指标讨论的关键起点,也是估算编制者和用户使用的许多其他气候相关指标的组成部分。温室气体排放指标包括范围1、范围2和相关的范围3排放,以及碳强度相关指标。其中,范围1指所有直接的温室气体排放;范围2指因所购电力、热能或蒸汽消耗产生的间接温室气体排放;范围3指发生在报告公司价值链中且未被范围2覆盖的其他间接排放,包括上游和下游的排放。碳强度用来描述组织业务活动在基于规定范围和财年内碳用量的程度。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

TCFD建议,组织应考虑按相关业务线披露温室气体排放量,以及按《京都议定书》涵盖的七种气体划分的温室气体排放量。已设定温室气体减排目标的组织,还应考虑披露相对温室气体排放量到用于其目标的基线年份,以了解潜在的超调动态。例如,巴克莱银行预计到2025年,其电力组合排放强度将减少30%,到2035年将与经合组织设立的IEA SDS基准保持一致。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

TCFD 鼓励所有金融和非金融组织披露包括融资排放在内的范围3排放。对于范围3排放量占组织总排放量40%或更多的组织或范围3排放量被视为其价值链中的重大风险的组织来说,披露范围3排放尤为重要。TCFD建议,组织在披露范围3排放时应考虑其区域或国家的披露要求。例如,欧盟可持续金融技术专家组的基准报告建议将“范围3排放数据纳入指数构建渐进式方法”,要求在四年期间逐个部门实施。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

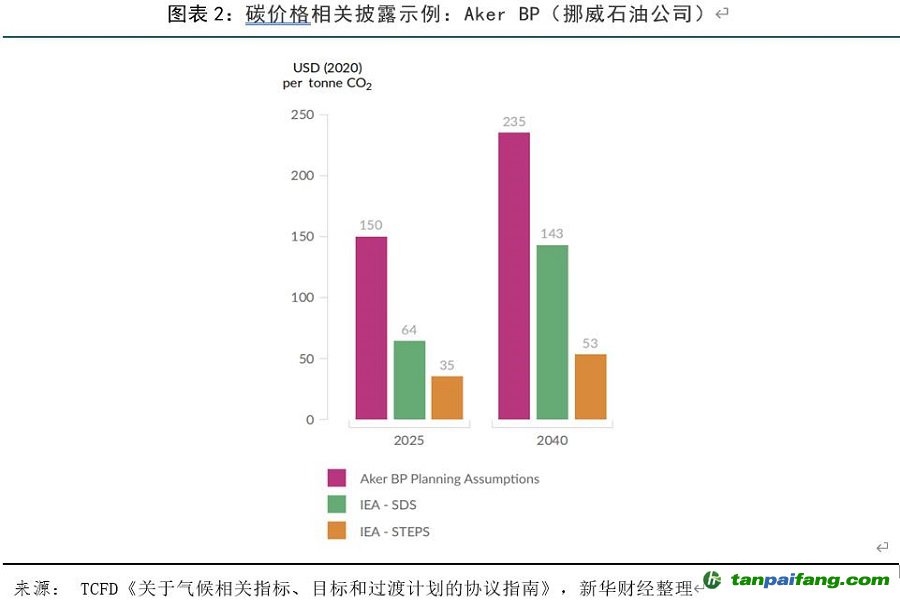

二、碳价格 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

碳价格是对温室气体排放进行明确定价的举措,是分析和评估碳相关风险和机遇的经济影响的重要组成部分,例如影响组织关键资产估值或投入或产出价格潜在变化的风险和机遇,并让投资者了解碳相关风险和机遇的合理性。根据碳风险的计量方法的不同,碳价格可体现为外部碳税或内部的影子碳价(shadow carbon price)。TCFD指出,为评估碳定价及相关限制措施导致的气候相关财务影响,组织应采用影子碳价。采用影子碳价有助于使环境成本成为是内部投资广泛经济分析的一部分,包括情景和敏感性分析、内部经济活动评估等,从而激励温室气体减排。

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

TCFD指出,有效的影子价格应该(1)来自关于实现气候目标所必需的可信、有声望的科学研究。至少,组织应考虑与2°C或更低路径相一致的碳价格;(2)与组织的气候相关目标所隐含的价格保持一致;(3)随时间增加(碳预算不断减少);(4)根据气候行动经常重新评估或计算;(5)将地理或部门差异定价考虑在内。

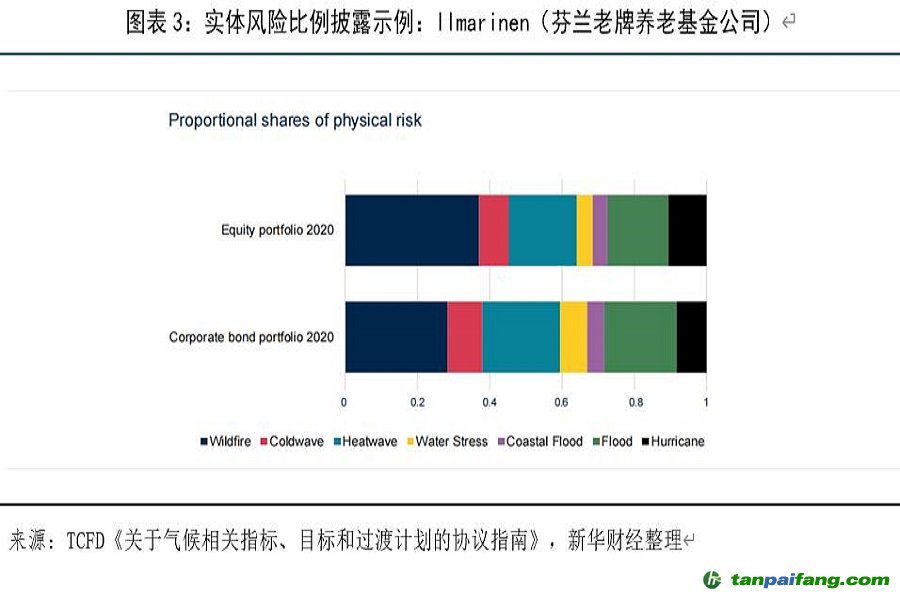

三、实体风险相关比例

TCFD把气候风险大致分为两类:实体风险和转型风险。气候变化产生的实体风险可能属于事件驱动式(急性)或长期(慢性)气候模式转变。披露暴露于重大气候相关实体风险的组织资产(即有形和无形资产)运营、投融资等活动的比例,可以让投资者更好地了解和估计与资产减值或闲置、资产和负债价值,以及业务中断成本变化等问题有关的潜在财务风险。衡量这一比例的具体指标有到2050年面临海平面上升风险的变电站比例、洪水区抵押贷款数量和价值等。例如,汇丰银行在对其97个最关键的物业和地点进行试点测试中指出,到2050年,97个最关键的物业中的15个在气候温度升高3°C的最严重的温室气候变化情景下,可能面临更大的实体危害风险。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

TCFD指出,资产运营、投融资等活动面临重大实体风险的比例将取决于资产或活动所在的地理区域,以及它们可能面临的风险或对风险的脆弱性。例如,某些资产可能最容易受到飓风或野火的严重风险,而其他资产则更容易受到平均温度、海平面上升或干旱的慢性变化的影响。组织在制定这些指标时应参考常用的分类法,包括SASB(可持续性会计准则委员会)制定的房地产IF0402-13、抵押融资FN-MF-450a.1等标准, EBA(欧洲银行管理局) EBA/GL/2019/02指南等。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

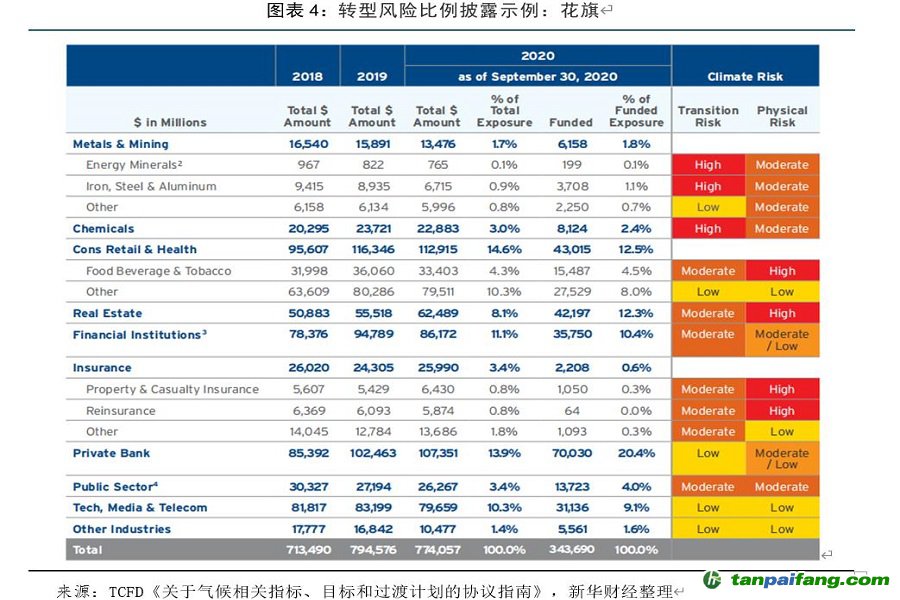

四、转型风险相关比例 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

转型风险是指为满足与气候变化相关的要求,向低碳经济转型可能需要在政策、法律、技术和市场方面发生诸多变化而带来的风险。披露一个组织的在很大程度上暴露于气候相关的转型风险中的资产(即有形和无形资产)运营、投融资活动(如收入、产品组合、生产)的比例,可以让投资者更好地了解和估计与可能的资产减值或闲置、资产和负债价值等问题有关的潜在风险,以及对产品或服务需求的变化。例如,根据花旗集团披露的气候风险热图,截至2020年9月,花旗约23%的总风险敞口和20%的融资风险敞口被归类为面临高的转型风险。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

TCFD指出,由于公司和行业特定的气候风险不尽相同,组织披露“重大暴露于转型风险的资产运营、投融资活动的比例”的方式将是具体的。金融机构可能会查看其贷款账簿或投资组合中与碳相关资产实质性接触的比例,而非金融公司可能会报告来自高碳业务线的收入或生产产出百分比。例如,美国联合航空公司2019年约33%的运力(包括地区合作伙伴)在自愿参加国际航空碳抵消和减排计划 (CORSIA)第一阶段(2021-2023)的国家对之间飞行,预计这一与转型风险相关的比例还将提升。组织在制定这些指标时应参考常用的分类法,例如,根据碳相关资产的信贷敞口集中度,高度暴露于转型风险的抵押品数量,来自高碳业务线的收入百分比,每个投资组合中碳相关资产数量等进行分类披露。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

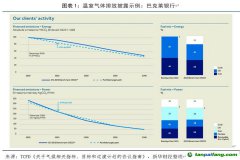

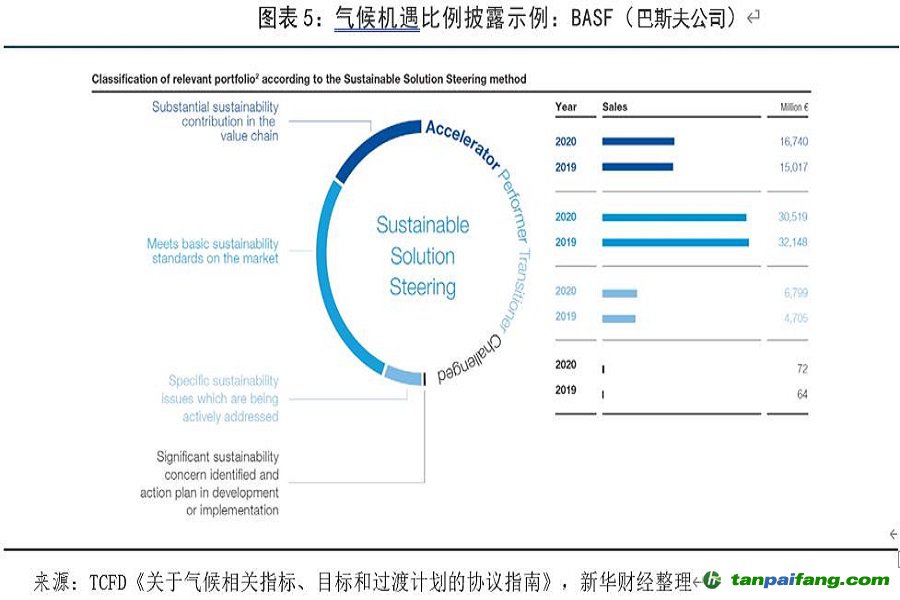

五、气候机遇相关比例

披露与特定行业气候机遇相关的资产(即有形和无形资产)运营、投融资活动(如收入、产品组合、生产)的比例,可以帮助投资者了解可能的转型路径以及收入和盈利能力随时间的潜在变化。每个行业面临的气候机遇不同,这一披露指标将具有行业针对性。例如,汽车制造商可能会报告相对于汽车总销量的电动汽车销量,而公用事业公司可能会报告可再生能源发电量占其总发电量的一小部分。一家农业公司可能会报告收到的收入来自抗旱种子的销售,而资产管理公司则披露了其投资组合中抗旱基础设施的百分比。因此,组织在制定这些指标时应参考常用的分类法。具体表现为投资组合中绿色债券或绿色资产的比例,种植抗旱种子与传统种子的农田百分比,房地产投资组合中弹性基础设施的百分比等。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

TCFD指出,现有框架已经提供了一些针对特定行业的指导,以帮助编制者。例如,SASB(可持续性会计准则委员会)的建筑材料标准(SASB EM-CM-410a.1)要求公司报告符合可持续建筑设计和施工认证资格的产品百分比;它的铁和钢铁生产商标准(SASB EM-IS-000.A)是指基本氧气炉工艺和电弧炉工艺的原钢产量百分比;及其投资银行和经纪标准(SASB FN-IB-410a.2)要求按行业划分整合环境、社会和治理(ESG)因素的投资和贷款的数量和价值。

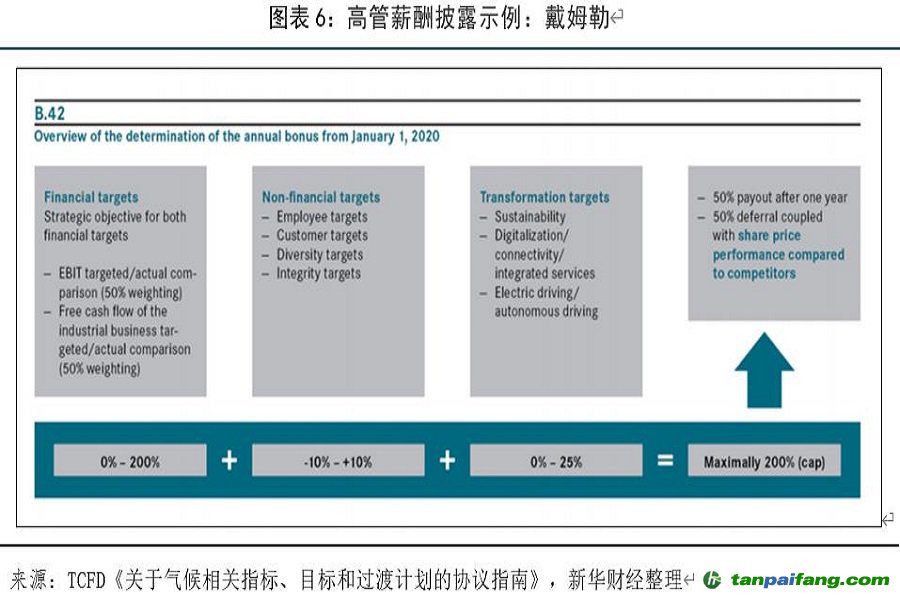

六、受气候因素影响的高管薪酬

TCFD认为,薪酬政策是实现组织目标和目的的重要激励措施,也是管理气候相关问题的治理、监督和问责制的信号。对气候相关绩效的高管薪酬将取决于其公司和治理结构。一些组织选择报告与气候因素相关的高管薪酬百分比,而另一些组织则讨论权重因素或总额可能受到影响的赔偿。例如,戴姆勒公司以可持续发展为导向的目标可使得年度奖金波动范围最高达+/-25%。

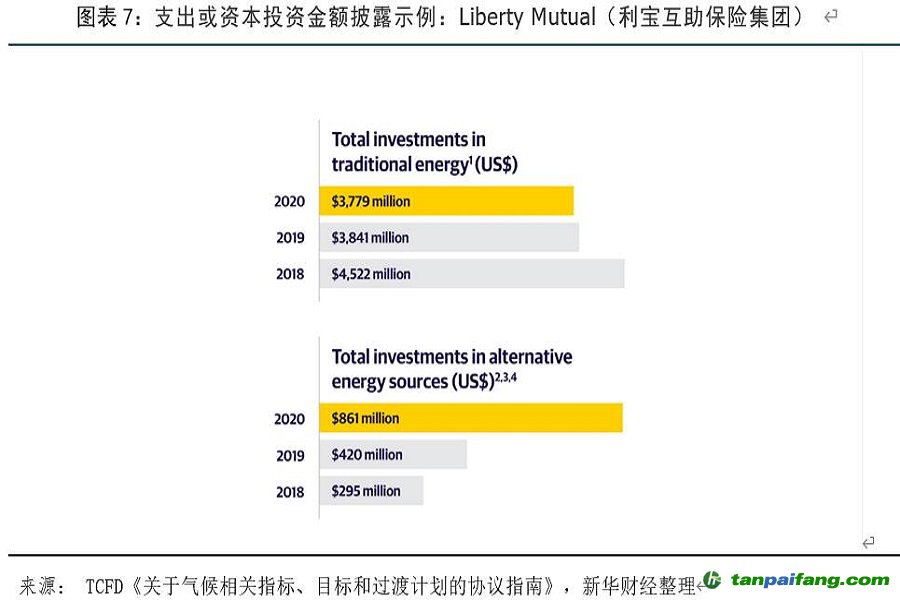

七、用于应对气候风险和机遇的支出或资本投资金额 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

为管理与气候相关的物理和转型风险和机遇,组织需要为新技术、基础设施或产品进行支出、资本投资或贷款。支出或资本投资表明未来收入能力可能受到影响的程度。新技术、基础设施或产品的支出、资本投资或融资金额可根据财务报告标准和用于描绘气候风险和机遇的常用分类法进行报告。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

这些支出或投资具体表现为用于低碳解决方案的资本支出比例、低碳技术研发的投资金额、可再生能源投资金额等。例如,高盛披露,其在2012制定了一个目标,即部署400亿美元的资金来推动清洁能源行业的发展,后来将其扩大到2025年的1500亿美元,现已包含在其更广泛的7500亿美元承诺中。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com