提升市场主体减排意识,激发企业减排动力,既关系到我国上市公司ESG信息披露的质量,也应当被纳入我国推进“双碳”战略目标下的重要议题。

匡继雄

世界气象组织近日发布的《2021年全球气候状况报告》显示,2021年全球温室气体浓度创历史新高,全球平均气温比工业化前水平高出约1.11摄氏度,为有记录以来的七个最热年份之一。数据显示,目前披露温室气体排放信息的A股上市公司占比仅为7.2%,虽然披露率相比2018年的4.3%有所提高,但整体披露率仍明显偏低。

在减少温室气体排放已成为全球共识的背景下,如何完善企业温室气体排放信息披露制度,提升市场主体减排意识,激发企业减排动力,既关系到我国上市公司ESG信息披露的质量,也应被纳入我国推进“双碳”战略目标下的重要议题。

三个特点

《生态环境部 2021年度政府信息公开工作报告》显示,目前我国企业温室气体排放信息披露程度仍滞后于政府要求,企业温室气体排放信息披露仍处于初级阶段。

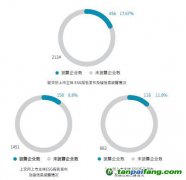

目前A股上市公司ESG报告(含社会责任报告)的披露率约为25%,但证券时报·中国资本市场研究院根据秩鼎技术数据统计,截至5月17日,披露温室气体排放信息的上市公司占比仅为7.2%,虽然披露率相比2018年的4.3%有所提高,但整体披露率仍明显偏低。

具体来看,上市公司温室气体排放信息主要呈现以下特征:

一是温室气体排放信息披露尚不完整。目前A股上市公司以企业直接排放及外购电力的间接排放信息(简称范畴一和范畴二)披露为主,外购商品和服务、上下游产业链以及售出产品的使用过程等更广阔范围的碳排量信息(简称范畴三)披露较少。2021年披露温室气体排放信息的338家A股上市公司中,仅31家披露了范畴三的信息,占比不足一成;2018~2020年披露范畴三信息的上市公司均不足10家。

二是温室气体排放信息披露缺乏连续性。2018年以来连续四年披露信息的上市公司占比为83%,2019年以来连续三年披露信息的上市公司占比为82%,约两成上市公司没有保持温室企业排放信息披露的连续性。

三是

碳排放主要行业温室气体排放信披率显著偏低。以披露温室气体排放信息上市公司数量最多的2021年为例,

碳排放较高的行业中,黑色金属冶炼和压延加工业信披率为11.7%,有色金属冶炼和压延加工业、化学纤维制造业、电力、热力生产和供应业、化学原料和化学制品制造业等行业信披率不足10%,均低于行业12.5%的平均信披率。

三重问题

目前看来,我国上市公司在温室气体排放的信息披露方面存在以下问题:

一是温室气体排放信息以自愿性披露为主,缺乏统一的指引框架。在政策层面,国务院2016年印发《“十三五”控制温室气体排放工作方案》,要求推动建立企业温室气体排放信息披露制度,但后续专门针对企业碳信息披露的细化制度仍待完善。上市公司层面,目前A股公司的环境责任相关数据主要来自年报与ESG报告(含社会责任报告)。通过对2021年A股最新年报披露准则和沪深交易所社会责任报告指引梳理发现,上述规定仅强制要求环境保护部门公布的重点排污单位披露主要污染物、排放总量等环境指标,其余指标由企业自愿进行披露。可见,相对于具有成熟理论框架的财务信息披露,温室气体排放信息披露面临信披主体不明确、范围不明确等问题,缺乏统一的指引框架。

二是温室气体排放信息披露主体缺乏披露动力。对于上市公司而言,温室气体排放信息披露既会增加直接披露成本,也会增加因信息披露后可能面临舆情风险和信息泄露风险而带来的间接成本,出于经济效益的考虑,企业可能会将温室气体排放信息披露视为工作负担。

三是温室气体排放数据获取难度大,且数据质量难以得到有效保障。温室气体清单统计包括二氧化碳、甲烷、氧化亚氮、氢氟碳化物等气体,来源上包括能源活动、工业生产过程、农业、土地利用变化和林业、废弃物处理等领域,覆盖面广,种类多,且大部分企业原先并不收集气候风险相关数据,数据基础薄弱;有些活动可能涉及商业活动信息,企业不愿意对外披露数据;有些活动水平数据尚未纳入统计体系,通过典型调查和

专家判断等方式获取的活动水平数据会存在一定的不确定性。可见,温室气体排放数据获取存在一定难度。此外,我国第三方

碳核查机构的监管体系不够完善,目前尚未出台相关资质咨询认证标准,无法通过资质区分从业机构的核查能力及市场信用,温室气体排放数据质量难以得到有效保障。

四项建议

为推动温室气体排放信息披露制度建设,笔者提出以下建议:

一是分阶段推进温室气体排放信息强制披露制度。在制度层面,海外部分国家已相继推出强制披露规定:澳大利亚《全国温室气体与能源报告法》规定,2008 年7月1日起,所有温室气体排放及能源生产和消耗大户,必须向相关部门提交碳排放报告;美国《强制性的温室气体报告》规定,2010年起,化石燃料和工业气体供应商、汽车和发动机制造商及碳排放量超过2.5万吨的企业必须向环保部提交碳排放报告,上市公司应披露气候变化相关风险;英国自2013年起强制要求上市公司在年度报告中披露温室气体排放数据。

上述国家关于温室气体排放信息披露的各种立法和具体实践表明,企业信息披露的程度与来自法律法规方面的压力正相关。与自愿性信息披露相比,强制披露制度下企业信息披露的范围、内容、格式和信息生成的方法都有统一的规范和要求,有利于解决虚假信息和信息垄断问题,充分保证数据的真实性和对称性。我国可基于实际情况,分阶段推进温室气体排放信息强制披露制度。

二是引导企业认识温室气体排放信息披露带来的收益。具体包括:通过温室气体排放披露展现自身形象,提升企业影响力和竞争力;满足金融机构风险评估要求,有利于获得融资和降低融资成本;促进气候风险管理,提高资源利用率,降低排放成本等。

三是借助金融科技手段加强对温室气体核算相关数据的挖掘,提升数据采集质量。当前我国在环境、能源电力等方面积累了大量数据。依靠机器学习、人工智能等大数据处理技术,可以实现对已有数据的整合挖掘和历史缺失值填充。同时,也可以基于模型构建,实现对碳排放数据的交叉验证。

四是加强温室气体排放数据管理

平台建设。企业温室气体排放数据是制定气候变化政策的基础,电子化的数据报告、核查和管理方式将有效提高报告数据的准确性和时效性。如,美国环境署研发的综合数据管理

平台主要由温室气体电子报送工具、综合核查引擎系统、发布入口等系统组成,实现了实时报送、准确核查与高效发布。

(作者系中国资本市场研究院研究员)

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。