党的十九大对我国生态文明建设提出了更高要求。其中,发展绿色金融成为推进绿色发展的重要手段。同时,为了“着力解决突出环境问题”,必须“提高污染排放标准,强化排污者责任,健全环保信用评价、信息强制性披露、严惩重罚等制度。”从中可见,无论是绿色金融发展,还是健全(企业)环保信息强制性披露制度,无疑都剑指当前生态文明建设领域的各项改革措施,其中暗含的内在发展规律值得我们深入探索。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

复旦大学环境经济研究中心于2014年启动“企业环境信息披露指数”研究,主要针对环保部门界定的16个主要重污染行业,筛选出符合相应标准的上市公司作为研究对象,并建立了一整套评估评价重污染型上市公司对外披露各种环境信息程度的指标体系。经过3年的探索和连续跟踪,形成了能够体现上市公司环境信息披露度的指数,以及连续3年(2014年-2016年)的评估结果。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

从生态环境管理体制改革的角度来看,2014~2016这3年也是生态文明建设深入推进的时期。从2015年1月新《环境保护法》生效,到2015年3月《中共中央 国务院关于加快推进生态文明建设的意见》出台,再到2015年10月党的十八届五中全会上将绿色发展理念列为五大发展理念之一,最后到2016年3月绿色发展成为《十三五规划纲要》主基调。这一切有关生态文明建设的改革意见与措施都表明,生态文明建设将是一场真正触动生产者与消费者的绿色革命。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

对此,作为当前我国经济的重要主体,上市公司无疑也深处这场革命之中。随着生态环境管理体制改革渐行渐近,一些企业已经开始做一些准备,积极开展一些自愿性的环境信息披露。那么,这3年里,上市公司的环境信息披露情况究竟发生了什么?又出现怎么样的变化?这些现象将对政策制度带来怎样的影响?

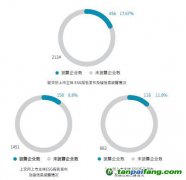

首先,重污染型上市公司在环境信息披露上总体表现不佳。按照百分制来计算,3年的总平均得分为39.18分,这个分值远没有达到及格线。这一方面固然说明企业在对外披露各种内部环境信息上缺乏主动性和积极性,另一方面也可看出,企业的环境信息披露缺乏底线标准。当然,从中反映出来的一个深层问题在于,大部分企业仍然将对外披露环境信息视为“负担”和“成本”,而不是“绿色竞争力”,这与当前国际社会推行的“价值(道德)投资”理念和要求仍然相去甚远。其结果是,在源头上也就是企业层面无法为社会经济供给有效的环境信息,进而也就无法为生态文明建设提供足够的信息支撑。

其次,250个左右全样本上市公司环境信息披露水平在3年内显现出较大的离散性。也就是说,企业间环境信息披露水平的高低差别较大,3年里的最高分约为90分,最低分才20分。较大离散性的成因固然与自愿性的披露制度有关,但更重要的是,较大离散性意味着企业缺乏自律。在没有相应外部环境信息披露规制的条件下,市场极有可能在环境信息披露上存在逆向选择的可能。也就是披露水平低的企业拖累披露水平高的企业,打击其积极性,从而延缓企业环境信息披露水平整体改善的速度。企业在环境信息披露行动上的高度差异化揭示了下一步开展环境信息强制性披露的必要性。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

第三,企业环境信息披露在行业上呈现出较为一致的趋势,污染绝对规模较大的重污染行业的环境信息披露水平较高,主要有钢铁、石化、火电等,而污染绝对规模较小的行业在披露表现上则较差,主要有酿造、制药、发酵等。应该说,在自愿披露的制度环境下,行业层面呈现的上述特征在一定程度上体现了生态文明建设与改革的某种成效。研究也表明,这些行业在产权上的国有程度也是重要的影响因素。企业环境信息披露的行业特征显示,在运用制度和政策手段鼓励和规制企业开展更加积极的环境信息披露上,有必要考虑不同的行业性质,并根据行业性质来进行分类管理。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

除了以上的共性外,3年时间里,企业环境信息披露情况也出现了某些积极的变化。其中最为主要的变化是,在所研究的重污染行业中,上市公司的环境信息披露水平正在发生积极改善。尽管3年的平均水平较低,但比较3年的绩效可以发现,企业的环境信息披露得分逐年提高,从2014年的36分到2015年的39分,再到2016年的41分。在相同的衡量指标下,3年里的环境信息披露水平提高了15%左右,这一提高程度显然是不能忽略的。在行业平均水平上,也呈现出积极的一面。平均得分低于30分的行业从2014年和2015年的3个和4个减至2016年的1个(发酵行业)。也就是说,受外部环境规制的影响,处在下游的重污染行业也开始重视环境信息披露工作,提升其绿色透明度。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

对近3年来这些变化的研究,可以获知企业信息披露工作的现状和进展,为完善和实施环境信息披露制度建设提供坚实基础,同时也为绿色金融发展等提供参考。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

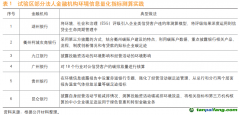

首先,为完善企业环境信息披露制度提供参考。当前,相关部门正在积极推动实施环境信息披露制度。2017年6月,环境保护部与证监会签署了推动企业环境信息强制性披露制度的合作协议,并制定了相关时间表,预计在3年内首先在上市公司范围实现强制性信息披露制度全覆盖。同时,部分金融改革创新试验区在探索中小企业(非上市公司)环境信息披露制度建设。这些都说明企业环境信息披露制度建设将步入一个重要的关键时期,当前企业披露水平可以为制度建设提供参考。

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

其次,可以助力绿色金融发展。随着我国加快发展绿色金融,包括银行在内的金融机构积极开展绿色金融市场业务,对企业环境信息与数据产生了大量的需求。但目前企业层面的环境信息供给严重不足,这一供需之间的缺口已经开始制约我国绿色金融进一步发展。探索企业环境信息披露的内在规律,有助于缓解这一矛盾。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

需要指出的是,在信息披露制度完善之后,则要考虑企业的能力问题。要在企业努力改变经营理念、积极披露环境信息的同时,同步提高企业在环境信息披露上的能力,并提高企业所披露环境信息在全社会范围内的共享程度。这就需要第三方专业机构加快发展,提供相应的服务。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

作者系复旦大学环境经济研究中心副主任 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。