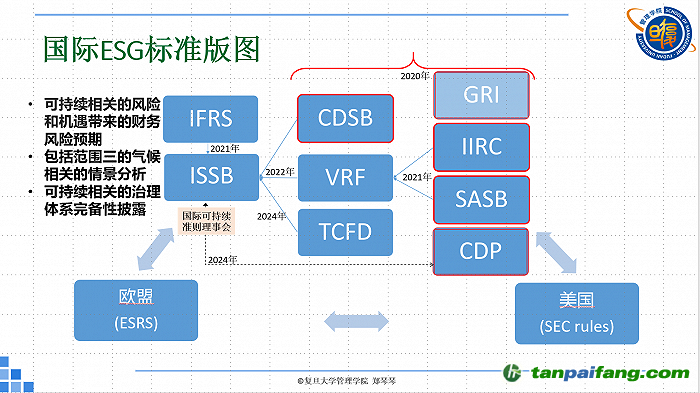

从1997年GRI(全球报告倡议组织)成立开始,ESG全球国际标准就随之纷纷建立起来,形成了一种群雄逐鹿的趋势。

而到了最近两年,我们发现各种全球标准正在逐渐趋于统一合并。2020年,CDSB(气候披露准则理事会)、GRI(全球报告倡议组织)、IIRC(国际综合报告委员会)、SASB(可持续核算准则委员会)和

CDP(全球环境信息研究中心)五大机构组织宣布共同致力于形成一套企业的综合ESG披露指数。2021年,IIRC(国际综合报告委员会)与SASB(可持续核算准则委员会)合并成立VRF(价值报告基金会),之后IFRS(国际财务报告准则)成立了ISSB(国际可持续发展标准理事会),并完成了与CDSB(气候披露准则理事会)和VRF(价值报告基金会)的整合。今年,TCFD(气候相关财务信息披露工作组)也宣称将在明年将它的监督职责并入到ISSB(国际可持续发展标准理事会),与此同时

CDP(全球环境信息研究中心)也宣布在2024年将他们的问卷体系与ISSB(国际可持续准则理事会)的气候标准趋于统一。

我们发现在ISSB(国际可持续发展标准理事会)今年公布的一系列准则有三大特色:第一,更多强调可持续相关的风险和机遇,给企业财务披露带来的风险;第二,把《温室气体议定书》中规定的企业温室气体排放范围三(包括公司价值链中产生的所有其他间接排放)也包括到了要求披露的范围汇总;第三,更多强调了公司治理体系的完备性。

此外,在全球国际性标准确立趋于统一的同时,我们也会发现其实还有例如欧盟、美国等,他们各自在确立ESG标准过程中,都会给企业带来一些非常重要的影响。因此国际ESG标准版图目前大致呈现出三足鼎立的趋势。

当然,在这三足鼎立的背后,还有一些主流的评级机构,他们在监督企业ESG披露表现方面,也做了非常多工作,对于企业ESG评级同样产生了重要影响。而不同的机构会选择不同的方式对企业ESG披露进行分析和评级。有些机构会选择公开抓取企业ESG披露报告,有些机构则会更多选择发布问卷,或是请企业自行提供资料,来进行验证和评级。

但是毋庸置疑,企业发布ESG披露报告会对企业在ESG评级方面产生非常重要的影响。

比如在2020年底,彭博终端发布中国内地上市公司环境、社会与公司治理(ESG)披露表现排行榜,引起了广泛的关注和讨论。当时我们发现它其中列举的主要的一些中国上市公司业绩表现并不非常理想,可能有部分公司在ESG方面做的并不一定很好,但我们并不排除有些公司虽然做了很多ESG,但是由于其并没有跟国际指标接轨,比如说权重等等方面并没有使用国际标准的话语体系来进行信息披露,便导致了中国上市公司处于了不利地位。

与此同时,我们发现ESG评级对于企业获得市场认可也存在着不容忽视的重要影响。我们观察联想近五年股价

走势就会发现,在2020年12月份时,联想的股价有一个非常实质性的阶跃表现,虽然我们不能百分之一百说是由ESG评估带来的,但相信存在一定的推动作用。

说到国际ESG评级指数,目前各大评级指数都有自己的一系列指标,而在他们争夺影响力和话语权的过程当中,也带来了问题与争议。例如最经典的

案例,2022年特斯拉被标准普尔道琼斯指数公司从标普500ESG指数中移除,马斯克当时非常愤怒抨击了ESG评价指标中的一些不合理。

而当时特斯拉在MSCI(摩根斯坦利国际资本公司)的美国ESG通用指数(MSCI America ESG Universal Index)中排第五位,依然稳居前列位置。后来标普指数负责人也对此进行了一些解释。标普认为即便一个企业在某些领域方面做得非常优秀,也不代表这个企业一定就会在他们的评级中也非常优秀,因为他们的评价标准更宽幅,既各个领域都要表现的足够好,而当时特斯拉正受着种族歧视的指控等等,这无疑带来了一些负面影响。

从这些例子中我们可以思考,无论是目前我们热议的ESG披露,还是ESG指数评级等等,不同的社会和不同行业都有不同的ESG发展优先议程,因此ESG框架在实际应用中,整合相关的准则和指标难度较大,也缺乏处理内在冲突的手段。

与此同时,我们学者也会发现,相比于更早些的企业社会责任、商业伦理而言,ESG是一个非常追求定量化具象化的指标导向,其中的好处当然是能给企业提供具体落实到某些方面的指导,但如果企业过度追求定量化的指标完成,也有可能导致道德挤出效应,即企业不关注ESG行为是否道德,甚至采取不道德的手段达成ESG指标。

在去年的顶级国际管理学年会上,就有一篇最佳

论文是针对ESG指标过渡量化导致的一些问题所做的一系列研究。这些研究通过对欧洲企业进行大量的访谈之后,发现定量化指标的最典型特点是客观物化和市场化,而这两大特点最后很有可能导致形成道德挤出效应,企业不顾伦理道德盲目地或者说不择手段地去实现ESG指标。这是值得我们思考的问题。

在当时汇报的过程中,也有听众提到了一个有争议的小点,我也跟大家分享一下。有一个听众说现在很多的企业其实做ESG并不真诚。为什么?因为企业连ESG报告都是别的机构代写的,这就不由让人对其中的准确性与真实性存在质疑。当然我们现在也有第三方认证,只是因为有一个观众提出了这样的议题,我也抛一个问题,希望能够引起大家的一些思考。

针对中国企业如何做好ESG,我们知道部分先行国家已具备较丰富的ESG经验,因为在规则制定方面也同样具有更多的经验和能力,拥有更大的影响力和话语权。但是在规则的制定过程中,ESG实践还需要结合国家情境差异和所处不同发展阶段,完全参考先行国家制定的ESG规制,可能会对后续国家的ESG实践产生不利影响。

在思考一个硬币两面的过程当中,一方面我们不否认国际标准对于中国ESG实践的重要影响力,另一方面我们中国企业也应该认真思考我们的企业应当如何从中探索出一条有中国特色的ESG发展道路。

回顾中国ESG发展道路,其实我们做得很早,以前我们不叫ESG,我们叫做环境、社会责任领域,上至国家制定的各项政策,下到企业不断落实过程当中我们其实都在做。1989年我国便制定通过《环境保护法》,1996年“九五”计划提出“实施可持续发展战略”,以及2008年施行的新《劳动法》也对企业在如何保护员工权利、提高员工福利等方面提出了新的要求。“十一五”“十二五”“十三五”至“十四五”期间,我国都提出了各样的环境保护、

绿色发展、能耗与

碳排放双控等一系列要求。无论是监管部门还是企业,我们都一直在履行和践行ESG,只是当时我们还没有用ESG这样时髦的词语来表现出中国企业的社会责任。

近几年,我国ESG发展的特色主要体现在低碳以及责任投资等方面。通过政府监管推动与机构组织拉动,中国企业已经在“双碳”、创新驱动、乡村振兴、共同富裕等国家战略方面,做出了非常了不起的成就,充分体现了中国企业的竞争力,探索新赛道,实现价值创造。

2023年9月8日,《科学》(Science)杂志以封面论文形式刊发“Reducing single-use cutlery with green nudges: Evidence from China’s food-delivery industry”(绿色助推减少一次性餐具使用:来自中国外卖行业的证据)。该论文研究了饿了么外卖

平台改动餐具选择用户界面这一绿色助推实践对于一次性餐具消费和减少塑料垃圾的影响。这些小小的“绿色助推”,对于企业而言,其实成本并不高,在没有影响企业经济价值的同时,却能够更大程度的为社会、为环境带来巨大的效应。这也是中国企业绿色实践的一个比较经典的例子。

如果我们去调研中国企业在ESG各方面的实践,我们会发现,其实很多的中国企业都在不断持续地践行,比如塑料回收再利用,这非常的新兴,在未来也非常有前景;比如说做APP应用的企业,为视障人士开发APP,帮助视障人士能够享受手机时代所带来的便利;还有一些金融机构提供碳资产、保险、生态的金融服务,也同样为企业在做ESG实践过程当中保驾护航。

总体来看,在国际主流倡导ESG的趋势下,中国企业不能仅仅只把它看作是一个成本、负担,或者只是为企业装饰提升表面形象的一种方式,我们应该利用中国智慧,基于中国情境寻找更好的ESG履行方式,将经济价值和社会价值趋同,实现ESG的赋能创造。

(本文整理自复旦管院•兴动ESG大讲堂演讲内容)

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。