根据欧盟官网及生态环境部,国内钢铁及以铝相关企业将分别自2026及“十四五”末期被纳入碳关税征收范畴及国内碳市场,碳排放将在中期逐步影响行业的生产成本与企业ESG治理。因此我们围绕碳排放、矿产资源保障、国企改革及海外贸易风险四项议题开展金属企业ESG实质性评价研究。回测来看,碳排放总量因子具有明显分层效果,强度因子有效性稳定提升,行业ESG投资应用值得关注。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

▍金属行业直属高碳行业,国企占比较高,承担明确综合社会责任。

随着欧盟碳关税法案(CBAM)于2023年10月正式进入过渡期,国内出口欧盟钢铁、铝企业短期内面临披露成本增加的风险。而长期看,CBAM将于2026年对欧盟进口商正式征收碳关税,国内超排钢铁、铝企业将支付国内碳市场与欧盟EU ETS之间的差价。根据清华大学能源环境经济研究所数据,在碳关税下,钢铁、铝业的出口将会为我国企业增加6.8%的出口成本。同时,根据生态环境部《关于做好2022年企业温室气体排放报告管理相关重点工作的通知》,国内核算、报告及核查方法(MRV)及数据基础均已完备。国内钢铁、有色等八大排放行业进入碳市场在即,考虑到基准法能够更好刺激企业进行低碳转型,参考电力行业使用基准法(而非历史法),我们判断碳排放强度对企业成本的影响可能提前到2024年下半年至2025年。此外,纵观A股金属企业国企占比较高,而金属行业内,国企践行社会责任的方式一方面聚焦在保护国家资源安全,另一方面在于建设现代化的治理体系,深化国企改革。因此,ESG治理既关系到企业生产成本优化,又可科学评估国企的社会责任履约,金属企业践行ESG治理势在必行。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

▍金属行业ESG评价概览:覆盖企业范围较广,行业数据可得性占优。

基于ESG 视角下的企业特征,本报告共定义179家A股金属行业企业,囊括中信证券行业分类一级行业钢铁及有色金属,其中钢铁企业为54家,有色金属企业为125家。由于国企强制披露相关政策,钢铁、有色金属企业披露ESG报告的数量占比分别69.6%/50.4%,分别在30个中信一级行业中排名3/10。从评级结果来看,ESG评级机构对钢铁行业理解较为一致,但有色行业略有分化。我们判断,国内外对于钢铁行业碳排放关注存在明确指标与算法共识,但有色种类繁杂导致实质性议题与指标权重存在差异。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

▍金属行业实质性议题:关注碳与气候转型风险,深度理解国企评价特征。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

纵观海外金属与采矿业ESG评价体系,议题范畴较广且并非所有议题都具有实质性,并且对于国企社会责任特征与地缘政治风险因素考虑较少。因此,我们构建了中信证券金属行业ESG实质性议题体系,包含4个二级议题、17个三级议题、56个具体指标。议题设置上,我们主要考虑了4个维度:

1)气候转型与碳排放:我们结合TCFD框架完整评价企业碳排放现状与未来,同时结合钢铁行业未来高炉法+EAF发展路径、有色行业《有色金属行业低碳技术发展路线图》(中国有色金属工业协会),评价钢铁与以电解铝为首的有色企业减碳战略有效性;

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

2)矿产资源保障:上游行业同质化特征下,产能不仅关系到企业收入规模及竞争力,也同时关系到国家矿产资源安全。我们结合不同金属生产流程瓶颈与金属作为国家战略矿产的重要性,对企业矿储量、品位、技术布局、上下游一体化程度进行针对性评价;

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

3)国企改革:我们从结果上看,结合“一利五率”中关键财务指标衡量企业发展质量,同时我们从公司治理上找寻根源,评估企业三会一层制度设计是否有效、合理; 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

4)海外贸易风险:我们从内部结合企业对于敏感议题的治理政策评估企业治理表现,同时从外部海外贸易、投资占比评估企业风险暴露。 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

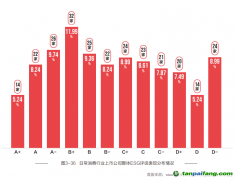

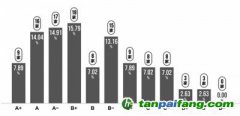

▍重点议题回测结果:我们对碳排放因子进行回测,总量因子分层效果明显,强度因子有效性持续提升。

根据秩鼎技术数据,我们统计了1Q 2018年至3Q 2023年时间范围年各碳排放总量水平组合的收益率。结果显示,2018年初至今,钢铁低、中、高碳排放组合收益率分别为41%/-11%/-8%,低排放组合与中高排放组合的分层效果较为明显;有色三个组合的收益率分别为101%/84%/57%,在上涨行情中整体单调性较好。强度因子,低、中、高碳排放组合收益率分别为-16%/-25%/-28%。有色金属方面,整体分层效果存在但不明显。

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

▍金属行业公司ESG披露范式:头部企业开始披露气候专项报告,由于涉及议题较广内容更应该详略得当。

一方面,2022年部分金属企业开始披露气候专项报告,范式参考TCFD框架,通过气候情景分析工具对不同气候风险、机遇进行定量评估,并由此制定企业的气候风险应对措施和未来战略。在报告中,公司披露范围1、2碳排放现状与未来不同时期定量目标。另一方面,由于金属行业涉及ESG议题范围较广,数量较多,因此在ESG报告中需要既覆盖全面也详略得当。通过GRI标准推荐的ESG议题的二维实质性分析或参考国内外主流评级机构、披露标准都能够帮助企业找出披露重点。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

▍风险因素:

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

ESG政策推进不及预期;ESG评价体系指标可能存在缺失;ESG体系量化方法主观性较强;事件数据可能存在缺失。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。