A股央企控股上市公司的ESG专项报告编制迎来最新动向。

日前,国资委办公厅向中央企业和地方国资下发了《央企控股上市公司ESG专项报告编制研究》(以下简称《编制研究》)课题成果,其中包含《央企控股上市公司ESG专项报告参考指标体系》(以下简称《指标体系》)和《央企控股上市公司ESG专项报告参考模板》(以下简称《参考模板》)。

据了解,《编制研究》课题由国务院国资委研究中心立项,国资委产权管理局、社会责任局作为指导单位,中央财经大学

绿色金融国际研究院(以下简称中财大绿金院)、

北京绿色交易所有限公司等单位共同参与《参考模板》和《指标体系》研究。

中财大绿金院高级学术顾问、中财绿指首席经济学家施懿宸在接受《每日经济新闻》记者采访时指出,本次课题成果的发布具有重大里程碑意义,首次为企业提供了一整套完整的ESG信息披露指标参考,进一步推动了中国本土化ESG体系的发展。

国务院国资委研究中心国际合作研究处副处长戚悦向记者表示,之所以优先制定央企控股公司的ESG报告披露指引,是因为中央企业可以发挥示范引领作用,并推动我国专项报告编制水平再上新台阶。

研究成果亮点解读:“党建引领”等指标凸显中国本土特色

记者近日从《编制研究》参与单位之一的中财大绿金院获悉,《指标体系》从环境、社会、治理三大维度,构建了包含14个一级指标、45个二级指标、132个三级指标的指标体系,全面涵盖ESG三大领域所有重点主题。

其中,在环境议题部分,《指标体系》设置了5项一级指标、18项二级指标和56项三级指标,涵盖资源消耗、污染防治、资源与环境管理制度措施等方面的信息。基础披露项大多为定量指标,除了常见的资源消耗、污染防治以及最基础的环境管理制度建设,还包含了气候变化及生物多样性。

社

会议题部分由4项一级指标、14项二级指标和43项三级指标,涵盖员工权益、产品与服务管理、社会贡献等方面的信息。

施懿宸向《每日经济新闻》记者介绍,社会议题中的“无障碍环境建设”指标,参考了《中华人民共和国无障碍环境建设法》,是推动我国人权事业进步的内在要求,也是我国履行联合国《残疾人权利公约》等国际公约义务的重要内容。“该指标项完全符合ESG要求,但在之前的各类ESG指标体系中并未涉及,因此具有前瞻性和创新性。”此外,“乡村振兴与区域协同发展”指标项,既贴合了我国目前发展重点任务,也是联合国可持续发展目标中消除贫困议题的中国式呈现。

公司治理议题部分,包含5项一级指标、13项二级指标和33项三级指标,涵盖上市公司在治理策略与组织架构、信息披露透明度、合规经营与风险管理等方面的信息。此外,党建引领作为治理策略被纳入披露范畴,也是凸显中国本土特色的一个评价维度。

除了议题方面的亮点和创新,《指标体系》在披露优先级上也作了分层。

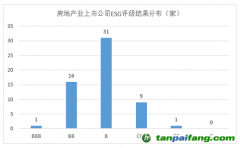

戚悦指出,《指标体系》设定了“基础披露”与“建议披露”两个披露等级,增强了操作性,具备较好的兼容性。

“‘基础披露’指标主要基于中国证监会、生态环境部、各大交易所等相关部门政策文件及多项国家标准中有关ESG的要求,是央企控股上市公司披露ESG信息的最基本要求;‘建议披露’指标主要吸收了GRI(全球报告倡议组织)、TCFD(气候相关财务信息披露工作组)、SDGs(联合国可持续发展目标)、ISO(国际标准化组织)等国际通用标准对ESG的要求,为央企控股上市公司循序渐进深化ESG信息披露提供的灵活度。”戚悦进一步说道。

指标体系适应国内、对接国际:披露等级是对国内外ESG标准的最大兼容

据悉,《编制研究》是去年7月底经由国务院国资委产权局、社会责任局指导,国资委研究中心立项的研究课题,旨在落实去年5月国务院国资委发布的《提高央企控股上市公司质量工作方案》建立健全ESG体系建设相关要求。

央企控股公司是我国重要的物质基础和政治基础,由央企入手制定相关的ESG信披准则,不仅填补了我国ESG信披准则的空白,也为后续制定全市场统一披露标准打下坚实基础。

在施懿宸看来,由于国内外目前还没有一套统一、权威的ESG信披标准。为了达到我国2023年相关专项报告披露“全覆盖”的目标,国家层面后续必然会出一套完整的、统一的、针对我国所有上市公司且具有中国特色的ESG信息披露指标。此外,还有可能制定全面的ESG法规并设立专门的ESG监管机构,为上市公司提供专业信披指导,确保标准的执行。

“此次发布的披露体系虽然在部分指标设计中考量了央企上市公司的特性,但是就整个框架而言,能够全面且完整地展示企业ESG实践,因此对A股其他性质的上市公司也极具参考意义。”施懿宸称。

编制ESG报告的核心目的之一是完善上市公司信息披露制度,进一步引导投资者向具备绿色、可持续发展能力的公司进行价值投资。因此,如何在保留中国特色的前提下,对接国际资本市场,获得更多外资关注,是此次《编制研究》课题组必须考量的难点。

不久前,国际可持续准则理事会(ISSB)发布了首批可持续披露准则,我国财政部会同相关部门积极支持并全面参与了国际可持续披露准则的制定。不过,据记者了解,此次《编制研究》并未参考ISSB发布的准则内容。

戚悦向记者解释称,此次《编制研究》未参考ISSB发布准则的原因是,在课题研究期间ISSB发布的《IFFS S1》和《IFFS S2》还在征求意见环节,但从后期对标看,《编制研究》与ISSB新标准的理念是一致的。“比如,披露等级的设定保证了指标体系既能满足国内政策要求,又能更好地与国际接轨,体现出《指标体系》对国内外ESG标准的最大兼容。”

施懿宸认为,《编制研究》在多个维度融合了中国特色化治理模式和战略方针。与ISSB日前发布的《IFFS S1》和《IFFS S2》相比,《编制研究》的整套指标兼顾了央企上市公司的特殊性和ESG效能,特别是提升了治理维度的评价细则,能够比较客观、科学地展示我国企业的实际价值。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。