观点指数 “ESG”投资在资本市场的突增,受政策与经济宏观环境的影响较大。

政策层面,市场中各经济体都在寻求经济复苏的最佳策略,由此萌生出“

绿色复苏”概念。在我国,“双碳”目标和“高质量发展”成为第一关键词。

企业要继续高质量发展,需将“ESG”纳入考量。

经济宏观环境中,外资流动至关重要。随着中国投资市场的开放,国际投资者对企业“ESG”的关注度越来越高,中国投资者也在通过观察企业“ESG”的变化来规避相关风险。

与经济大趋势同频,房企也积极贯彻“ESG”相关条件。

作为

碳排放大户,房地产和建筑业是当前实现“

碳中和”目标拖后腿的行业,也是可以取得突破性进展的行业。

“双碳时代”来临,政策与经济是驱动房企“ESG”转型的重要推动力之一。

“绿色”融资框架逐渐生成,“反弹”讯息存疑

从金融十六条到新五条出台,本次房地产支持政策是有选择性的,房企获融资支持的分化十分明显,政策出台的目的是为了防止风险进一步向经营正常的房企蔓延,以此来稳定当前的房地产市场。

虽然从政策上看“”三支箭“给房地产企业带来了上万亿元的融资支持(仅万科目前从6家国有大行获得的意向授信额度就超过3000亿元),实际能不能落地仍有不确定性。无论是银行的意向授信额度,还是储架式注册发行债券额度,还是拟筹划非公开发行股票,目前房企并未拿到真金白银。后续实际贷款依然要经过银行的审核;债券、非公开发行股票能否落实还要看投资者的购买意向。

在房地产行业,

绿色债券是以

绿色建筑为融资标的的债券融资模式,需遵守特定绿色金融框架下对融资目的、项目筛选、资金使用及报告做出的规定。换句话说,

绿色债券是建立在绿色发展之上的。

早在2016年,以当代置业为代表的房企就已经成功发行绿色债券,近年来越来越多房企启动绿色融资渠道,包括龙湖集团、阳光城、旭辉、禹洲、阳光城等,发行规模持续增长,也表明房企越来越重视

节能减排和绿色建筑发展。

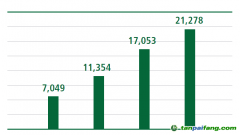

数据来源:企业公告,观点指数整理

观点指数发现,尽管当前绿色债券凭借新颖的概念与题材,为房企确实新增了投资渠道。但上图数据同样表明,融资利率依旧保持较高水平,背后的财务成本不可忽略。

观点指数统计,2021-2022年12月中旬期间,房企共发行绿色债券总额约770亿元。其中2021年发行规模约600亿元,2022年发行额约170亿元。近两年绿色融资总额约占房企发债总额的约6%-8%,同比2019-2020年增加约3个百分点。

进入2022年,境内绿色债券发行规模飙升,但受限于房地产行业融资偏紧、绿色债券资金用途限制严格,发行企业以央企为主。

环境(E):“绿色建筑”道阻且长,港资企业布局较早

对于上市房企来说,绿色建筑无疑成为减碳的重要抓手,也成为产品转型升级的重要方向。

2021年,万科、碧桂园、龙湖的累计绿色建筑认证面积排名靠前。其中,万科和碧桂园分别以2.89亿平方米和2.21亿平方米的规模遥遥领先。

当前绿色建筑与环境友好型的装配式建筑成为房企努力的新方向,在装配式建筑赛道上,目前万科、碧桂园、招商蛇口、绿城中国、新城控股等都积极布局,同样也有远大住工、中国建筑等专注于装配式建筑的企业。

各个龙头企业的投资战略也不尽相同,如碧桂园在智能建造领域更为突出,从2018年自主研发至今,旗下广东博智林机器人有限公司有23款建筑机器人开启商业化应用,累计应用施工面积超1000万平方米。

另一方向则聚焦于节能减排,推行绿色生产方式的变革。例如,旭辉集团在2021年打造了首个超低能耗住宅项目上海世纪古美,相较于普通建筑,上海世纪古美每年能减少二氧化碳排放量超1200吨,节约标准煤超500吨。

“光伏+”概念也逐渐渗透到房开领域,龙湖所打造的龙湖·列车新城采用国际先进的被动房技术,应用了被动式超低能耗建筑、生态修复、太阳能光伏发电等多项世界先进的绿色节能生态技术,保证同等舒适度的条件下,在现行节能75%标准上,节能效率再提升60%。

在

新能源使用方面,2021年,万科率先采用了

新能源发电,将太阳能转化为电能,接入厂区电网,享受优惠电价,达到节约用能成本、降低能耗目的。截至2021年底,万科旗下已有8个商场完成光伏发电设备安装,公区用电比例达到2%。

数据来源:企业公告,观点指数整理

对于节能减排,已披露的数据显示,房企间并未形成“代差”。

行业的“碳排放量/营业收入”基本维持在相似水平,整个样本池中相同指标极大值与极小值之比约为1.7。

数据来源:企业公告,观点指数整理

在“绿色建筑”领域,恒隆地产的布局模式值得学习,可量化目标也给投资者一针强心剂。

恒隆地产在香港和内地发展、管理并持有多元化国际级物业组合,覆盖香港及9个内地城市,包括上海、沈阳、济南、无锡、天津、大连、昆明、武汉和杭州,并在可持续发展方面有着诸多规划。

观点指数分析,当前深耕于商业地产与高级物业的企业更愿意去加大对于绿色建筑的投入。

具体看恒隆地产的布局历程,2020年12月宣布了一系列将于2030年或之前达到的可持续发展目标和指标,这类具体指标是内地房企普遍未披露或欠缺的。

2021年,恒隆定下25个将于2025年底或之前实现的可持续发展指标,涵盖了公司可持续发展框架聚焦的4个优先议题,为公司应对重大可持续发展挑战制定具体及可量化的措施。

另一方面,与外资的高度合作同样是绿色进程的催化剂。恒隆地产成为亚洲首批承诺制订短期及长期减碳目标的房地产公司,致力于2050年前实现净零价值链温室气体排放。该目标将符合科学碳目标倡议(Science Based Targets initiative,简称SBTi)的净零排放标准(Net-Zero Standard)。

今年4月,恒隆再下一城,成为香港首家以及亚洲首批承诺达致ULI Greenprint净零碳排放营运目标的房地产公司之一,并致力于2050年前将营运物业组合的营运碳排放量减至净零排放水平。

社会(S):员工保护不容忽视,物业就业人数反超房开

社会责任部分在房企中多以文字性描述为主,在投资者心目中的重要程度也相对较低。但就业情况与员工规模是判断企业持续经营的先决条件。

2022下半年,行业增速放缓、疫情大规模冲击,十分考验作为经济发展支柱性产业的房地产。从过往数据来看,房企凭借产业链条长、关联度大等特性,发挥了“就业蓄水池”的作用。稳住了房地产上下游相关产业就业者的“饭碗”。

一般而言,员工数量与企业规模大多呈现正相关,部分规模房企每年提供的就业岗位甚至以万为单位。根据不完全统计,截至2021年末,有59家上市房企的员工规模在万人以上,员工数量合计近220万。

根据2021年ESG报告与年报披露数据,就业人数前三甲的房开企业分别为万科企业、保利发展、中海发展;就业人数前三甲的物业企业分别为碧桂园服务、雅生活、中海物业。

其中,碧桂园服务凭借2020-2021年高增长的员工规模,逐步越过“10w+”关口,反超万科这一龙头房开企业。这也是物业服务企业在员工规模上首次超过房开公司,并取得社会“稳就业”层面的最高排名。

在2020-2021年员工人数实现100%增长的房业中,物企员工规模逐步增长。其中增长翻倍的物业企业包括:华发物业服务、碧桂园服务、世茂服务。

但也不乏部分企业在收缩员工规模。其中,美好置业、合景泰富集团、华侨城、建发国际集团等企业2020-2021员工数量减幅超过30%。

管理绩效(G):投入占比分化明显,量化数据缺乏

房企对于研发费用的投入存在明显的分化,我们通常认为规模较大的龙头企业的研究费用更高,对于研发的投入也相对较高。但实验数据表明,随着研发费用递减,投入比并未呈现出明显的下降趋势。

数据来源:企业公告,Wind,观点指数整理

ESG投资的评判标准相对而言是软性的,但对投资人来说,ESG投资所能带来的利润却不能过于缺少量化。长期来看,环境、社会和治理因素都有潜力转换成为长期的价值和回报,成为筛选资产组合长期性盈利能力的指标。一旦投资人建立这种内在的正向逻辑,投资人接受并积极参与ESG投资无需特别的外部激励。

目前,我国A股市场监管尚未出台强制的ESG披露框架。统计数据显示,截至2021年末,25.18%的A股上市公司(不含北交所)披露ESG报告(CSR报告或可持续发展报告),近三年来一直维持在四分之一的披露比重。针对已发布的ESG报告分析显示,不少数据在指标定义、统计口径、可靠性方面都面临较大的改进空间。

量化数据匮乏、披露标准不一致等难题,对于投资人来说都是ESG投资面临的挑战。投资人对投资标的的ESG表现评价,需要切实的量化数据支撑,例如考量企业的治理架构、董事会成员组成、员工福利和激励措施、管理供应链环境和社会风险的能力等。

如果没有强制披露要求,就容易滋生某些项目/企业的“漂绿”行为。推动投资人强化ESG投资相关信息的披露,将有助于减少上述行为。

在这一点上,香港地区的最新政策值得关注和借鉴。2021年,香港证监会发布通函,提供更多有关增加ESG基金披露的指引,增加适用于气候相关投资基金的指引,同时发布适用于基金管理公司的有关气候风险管理的新规定。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。