自改革开放以来,我国经历了40多年的高速发展后,资源短缺和生态环境失衡问题逐渐显现。在生态文明建设的推动下,越来越多的投资者开始在考虑传统财务因素的同时也考虑环境、社会、企业治理等非传统因素。在21世纪初我国开始ESG指数的构建,ESG投资理念不断完善。市面上ESG指数和产品数目近年激增,但指数构建标准多样,投资绩效不一。所以本文尝试依据多种金融指标为市场上主流ESG指数聚类,探讨绩效优异的指数构建的普遍规律,旨在能为今后指数构建提供能提升投资绩效的提供参考,以吸引更多投资者关注ESG投资策略和产品。

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

一、国内ESG指数发展和研究概况

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

ESG指数是一种用于衡量与ESG主题相关企业股市价格走势动态的相对数,运用ESG指数可以测定不能直接相加和不能直接对比的ESG股市价格的总动态;可以分析ESG治理情况总变动中各因素变动的影响程度;可以研究总平均指标变动中各组标志水平和总体结构变动的作用(本文讨论的是泛ESG指数,下文出现ESG指数均代指泛ESG指数)。当然,ESG指数不仅仅能作为标尺于反映、观测ESG主题上市公司的整体表现,还能作为ESG金融产品构建的基础,引导资金投向ESG表现优异的行业和企业,亦可用于开发衍生品合约标的,便于投资者管理潜在的环境风险(朱易捷[i])。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

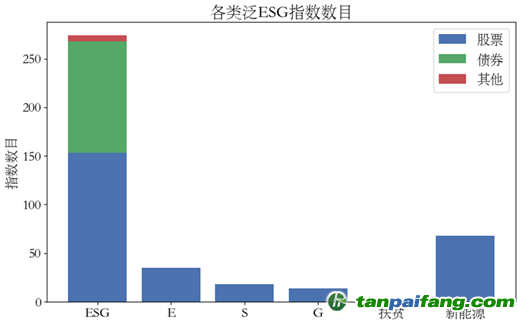

ESG指数的构建对ESG投资发展极其重要,近年来我国相关部门也对ESG指数表现出高度重视。2015年4月,中国人民银行绿色金融小组[ii]发布工作论文《构建中国绿色金融体系》,倡导通过建立和推广绿色股票指数,来推动机构投资者提高绿色投资比重。2016年8月七部委[iii]在《构建中国绿色金融体系指导意见》中明确提出“支持开发绿色债券指数、绿色股票指数以及相关产品。鼓励相关金融机构以绿色指数为基础开发公募、私募基金等绿色金融产品,满足投资者需要”。2018年4月上海证券交易所[iv]发布《上海证券交易所服务绿色发展 推进绿色金融愿景与行动计划(2018-2020年)》,也将“开发绿色证券指数及相关产品。根据证券市场发展情况和投资者需求,进一步加强绿色证券指数的开发和维护”作为2018年到2020年工作重点之一。自2019年后,我国的ESG指数数目就进入高速增长期,与此同时,以ESG指数为跟踪标的的绿色金融产品不断增加。据不完全统计,截至2022年8月2日我国ESG指数(包含ESG和其各单个维度以及扶贫、新能源主题)共有412只,其中ESG主题指数高达291只,覆盖股票指数、债券指数和其他指数多维度,应用范围极其广泛。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

图1 各类ESG指数数目 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

数据来源:中央财经大学绿色金融国际研究院统计

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

但指数数目的高速增长也带来了投资者在投资选择时考虑的绩效问题。ESG指数来源众多,其底层ESG评分标准、指数选股样本空间和指数构建选股逻辑都有所不同,投资者很难在众多ESG指数中筛选出高绩效的指数来构建投资组合。而目前学术界对ESG指数投资绩效研究的关注点仍主要是验证ESG投资能带来优于市场整体的收益,还没有形成对不同的ESG指数投资绩效的比较分析方法学,更没有得出一个公认可以获得高额投资绩效的ESG指数构建方法。综上,我国在比较分析ESG投资绩效方面的研究存在空缺。

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

二、研究方法学 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本文使用因果-比较研究法(Christ和Carl[i])来去衡量不同ESG指数构建逻辑对ESG指数投资绩效的影响。本文选取了50支主流ESG指数来研究其在选样空间指数为标准下的投资绩效,通过使用7种衡量指标对其投资绩效进行衡量,并在标准化后用主成分分析进行降维,最后用K-means算法聚类分析指数绩效分布特点。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

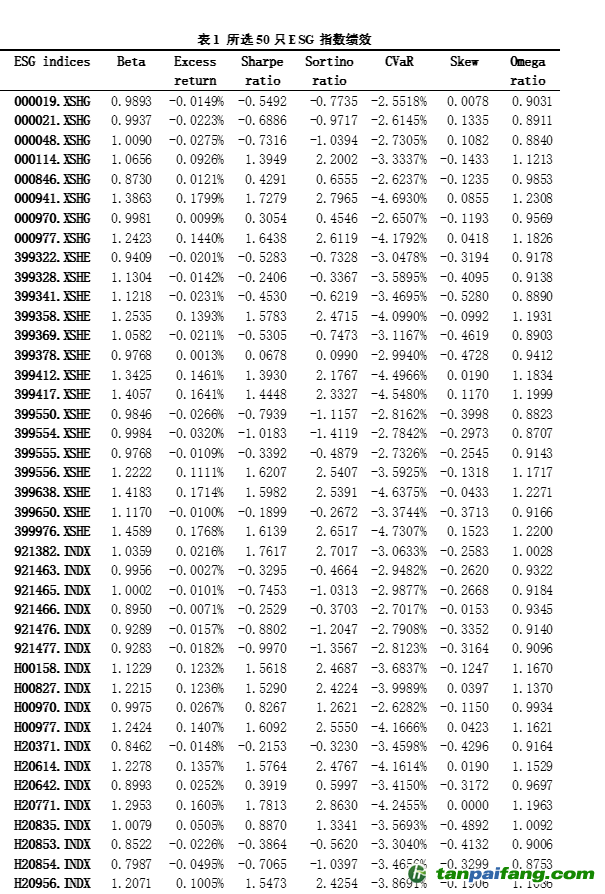

研究样本选择了包含中证财通中国可持续发展100(ECPIESG)指数、中证ECPIESG可持续发展40指数、国证ESG300指数等50只主流ESG指数进行研究其日收益率的表现。由于选样中沪深300ESG基准全收益指数等指数在2020年4月30日发布,本文将选样时间区间定为从2020年5月1日到2022年8月1日,每只指数都有27个月的数据作为研究样本。

为比较不同指数筛选方法对指数投资绩效的不同,需要去除基准指数作为样本空间带来的影响,因此本文将基准指数(部分指数样本空间为全部A股,对此,本文选择使用上证指数作为基准;其中全收益指数的基准指数也选用全收益指数)的日收益率作为当日无风险收益率。本文所选择的50只ESG指数和基准指数行情都可以用米筐平台(ricequant)的接口调用获取,研究行情数据均来源于米筐平台(下文所有的数据表中指数代码均为米筐接口代码)。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

本文参考了Matthew和Julia[ii]在其ESG策略研究中使用多维技术指标来进行定量研究和比较分析的思想,采用了7种基础金融指标,分别为:(1)系数;(2)净日收益率;(3)夏普比率;(4)索提诺比率;(5)CVaR(条件风险值)在最差的5%的市场情况;(6)偏度;(7)欧米伽比率。这些指标在金融领域经过多年的检验,基本能够衡量股权投资的收益和风险。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

三、评价结果展示和指数绩效聚类 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

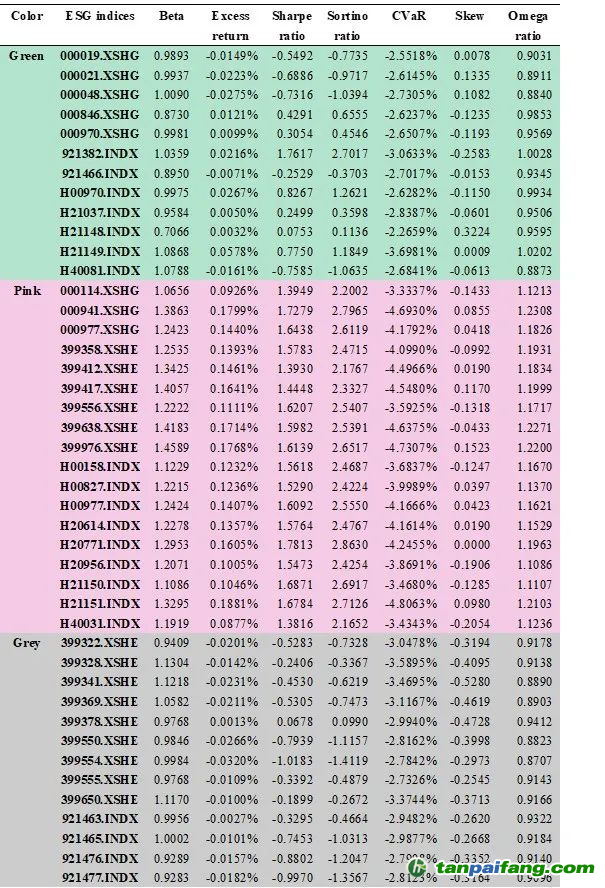

经计算,各指标绩效如表1所示:

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

数据来源:中央财经大学绿色金融国际研究院 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

可以看出, 50只ESG指数在其基准指数下的表现并不一致(即存在优劣之分),在不同指标衡量下部分的绩效优劣还会发生反转,比如000114.XSHG相比000970.XSHG夏普比率和索提诺比率更优(数值更大),但其日收益率的偏度却比000970.XSHG更小,也就是日收益率分布相对对称分布而言更向左偏,更容易出现负收益。综上,不同指数的投资绩效有着差距,并且其差距难以使用单一指标进行衡量,需要综合考虑其7种指标绩效相对于其他ESG指数绩效的差值来判别其投资绩效在众多指标的情况。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

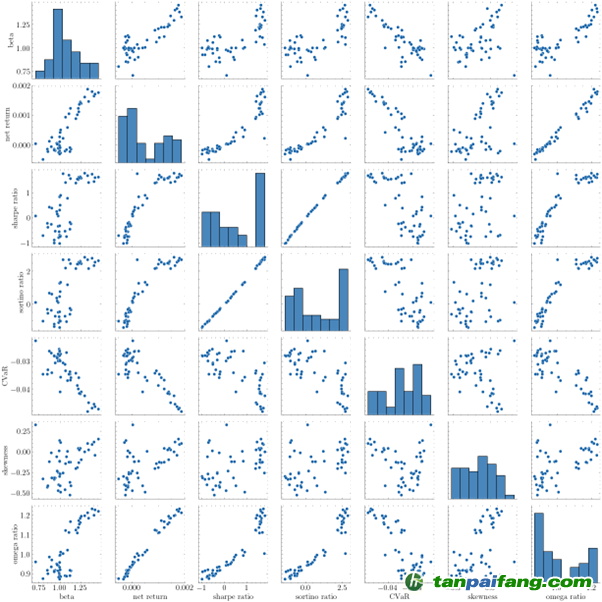

图2 ESG指数绩效散点矩阵

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

数据来源:中央财经大学绿色金融国际研究院

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

图2是7种指标两两匹配形成的二维散点分布矩阵。根据结果,50只ESG指数在2种金融指标的衡量下的表现有着明显的分类或者线状的迹象,因此本文选择使用主成分分析降低维度(从7维到2维),再做出散点图观察分布。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

由于不同指标的量纲不同,7种指标数据的方差不同。主成分分析会按照不同指标的方差大小赋予其不同的重要性(Shlen[i]),即主成分分析会尽力将降维后的数据往方差大的数据拟合,而标准化可以消除量纲带来的方差影响(Trebuňa等人[ii]),所以本文在使用主成分分析前还对数据进行了标准化处理。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

在标准化后,数据均值为0,就有协方差矩阵为: 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

随后,对协方差矩阵使用奇异值分解方法得:

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

由于是由7维降维到2维,将中的特征值按照值的大小排列,并调整和中特征向量的顺序,选择前两个和组成基过渡矩阵。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

最后就可以得到降成2维的数据;

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

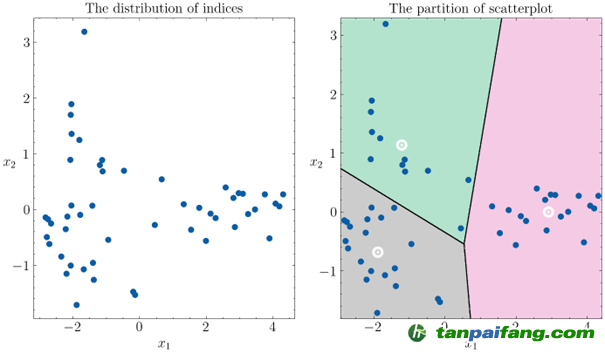

图3 50只ESG指数在2D平面聚类 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

数据来源:中央财经大学绿色金融国际研究院统计 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

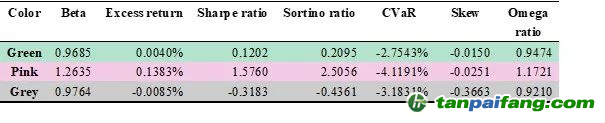

图3左侧是主成分分析降维后50只ESG指数绩效的散点分布,可以看出它们分成三大簇聚集。于是本文选择运用基于欧几里得距离的K-means算法进行簇个数为3的聚类,生成右侧的散点聚类示意图,图中的白色点是其所在簇的中心。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

聚类结果和簇平均投资绩效如下面表2所示: 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

表2 聚类结果 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

数据来源:中央财经大学绿色金融国际研究院统计

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

表3 不同簇平均投资绩效 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

数据来源:中央财经大学绿色金融国际研究院统计 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

根据结果,无论是类平均绩效还是同一类里单只指数绩效特点,在绿色区域的指数相对稳健,日收益率波动幅度小,并且净日收益率大于0,长期持有可以获得稳定收益;在粉色区域的指数相对于基准指数的波动率最大,日收益率波动最激烈,但其拥有最高的净日收益率,应证了风险与收益并存的观点,从夏普比率和索提诺比率来看,这类指数最具有投资价值;在灰色区域的指数的投资绩效最差,其平均日收益不及对应的基准指数,偏度也在三类中最偏左,最具有下行风险。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

四、指数绩效聚类结果探因

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

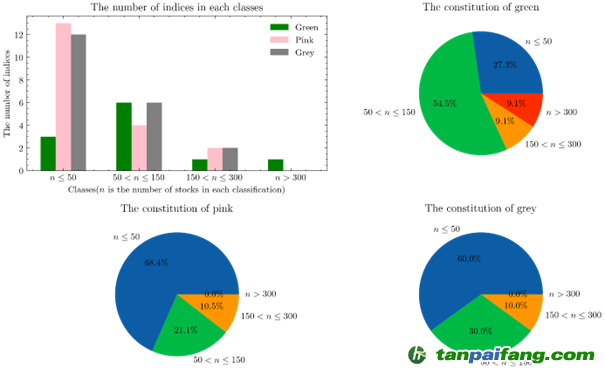

图4 各类别指数成分股数目统计

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

数据来源:中央财经大学绿色金融国际研究院统计

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

由上文聚类结果,本文进一步统计出各类指数的成分股数目的特征,如图4所展示。可以看出,位于绿色区域的指数的成分股数目普遍偏多,其涉及股票的板块也相对更丰富,其波动率普遍偏低。而位于粉色和灰色区域的指数成分股数目的特征基本相同(由图4下方两幅饼图),可能因为指数构建机构的关注点不同导致它们投资绩效不同。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

但由于指数构建机构选股所使用的评价标准都有所不同,所以本文不对其ESG指标评价方法、证券质量衡量标准等细节进行探讨,而是将研究的重点放在指数构建机构关注的主题,如公司治理、证券质量。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

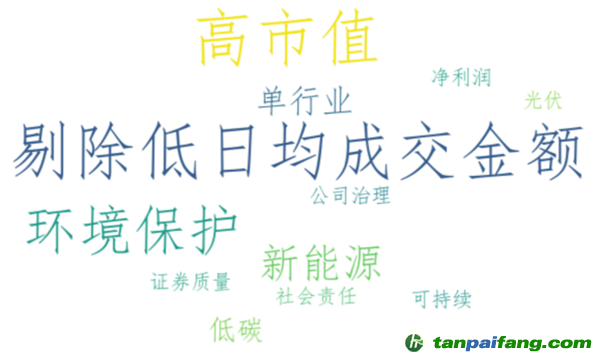

本文通过Wind收集到所研究50只指数的构建方法,并将它们概括为多个主题,再按照主题在该类别出现次数画出下面的三份词云。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

图5绿色区域指数关注点词云

数据来源:中央财经大学绿色金融国际研究院统计

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

图6 粉色区域指数关注点词云 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

数据来源:中央财经大学绿色金融国际研究院统计 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

图7 灰色区域指数关注点词云

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

数据来源:中央财经大学绿色金融国际研究院统计

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

本文发现,ESG三大维度都深受绿色和灰色区域指数构建机构的青睐,但在粉色区域指数词云中却并不是最显眼的。究其原因,主要是粉色区域指数更多的关注的是环境保护维度的评分以及新能源和低碳板块。而环境保护、新能源和低碳等方面在近几年深受政策关注,是投资的热点板块,所以粉色区域的指数能在这两年里带来超额收益。当然,仅仅关注热点板块并不能直接导致超额收益。本文还注意到粉色区域指数比其他两类更关注日均成交金额,这是衡量股票流动性的一种指标,粉色区域指数大多剔除了日均成交金额低的股票,这也是粉色区域指数投资效益突出的原因之一。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

对于绿色区域指数有着稳定收益和低波动率的表现,词云展示的构建关注点也有所解释。在图5中可以看到,机构在构建这类词云时不仅关注了ESG的三大维度,还关注了波动率、证券质量、估值情况、公司净利润等方面。所以在构建指数时参考的公司财务情况和股票金融指标也影响着指数的投资绩效。而灰色区域大部分指数对企业财务情况和股票金融指标不够重视,部分指数有关注,但将重点放在了创新、市场等方面上,本文推测灰色区域指数在近两年内投资绩效差的原因可能是指数构建评价标准欠妥导致。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

由上文分析,指数成份股行业分布和成分股数目会对指数波动率产生巨大影响。为降低指数波动率,获取稳定盈利,ESG指数构建机构可以扩大选股行业分布范围。但扩大行业分布范围并不是将所有行业都囊括进ESG指数构建,由于ESG投资是行业中性的,机构可以依据板块是否符合ESG投资基本理念、企业ESG评分等级高低等标准来进行选择。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

投资新热点常在经济周期变化、技术变革及潮流变迁、国家政策和战略刺激、突发的大事件引流等情况下产生(郑明惠[i]),投资热点一旦产生,投资者便对此板块的投资热情高涨,大量资金涌入,将会使该板块股票价格推向一个新的高峰。ESG指数构建机构应加强关注低碳政策、公司治理规定、企业公益动态、新能源技术发展等方面资讯,以此总结出新兴热点板块动态,再依据各板块热度进行板块轮动选更新ESG指数成分股。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

由上文聚类结果可以看出,关注ESG指标可以提升或者稳定投资绩效,即使是灰色区域指数平均净日收益率也极度接近0(-0.0085%),而粉色区域指数平均净日收益率为0.1383%,有着可观的超额收益。依据上文分析得出的三类指数投资绩效不同的原因,本文认为,在构建ESG指数时应同时关注企业ESG评分、财务情况和金融指标表现,将如日均成交金额等因子和ESG评分整合,以进一步提升ESG指数投资绩效。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

参考文献 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

[1] 朱易捷. 我国绿色股票指数发展的研究与思考[J]. 金融纵横, 2018(07): 59-64.

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

[2] 中国人民银行绿色金融工作小组. 构建中国绿色金融体系[Z]. PBC Working Paper, 2015, No.2015/7. 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

[3] 中国人民银行, 财政部, 发展改革委, 环境保护部, 银监会, 证监会, 保监会. 关于构建绿色金融体系的指导意见[Z]. 环境保护部网站, 2016. 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

[4] 上海证券交易所. 上海证券交易所服务绿色发展 推进绿色金融愿景与行动计划(2018-2020年)[Z]. 2018. 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

[5] Christ, Carl F. The Cowles Commission’s Contributions to Econometrics at Chicago, 1939–1955[J]. Journal of Economic Literature, 1994, 32 (1), 30–59. 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

[6] Matthew W. Sherwood & Julia L. Pollard The risk-adjusted return potential of integrating ESG strategies into emerging market equities[J]. Journal of Sustainable Finance & Investment, 2018, 8:1, 26-44, DOI: 10.1080/20430795.2017.1331118

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

[7] Shlens, Jonathon. A TUTORIAL ON PRINCIPAL COMPONENT ANALYSIS Derivation, Discussion and Singular Value Decomposition[J]. 2003.

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

[8] P. Trebuňa, J. Halčinová, M. Fil'o and J. Markovič. The importance of normalization and standardization in the process of clustering[J]. 2014 IEEE 12th International Symposium on Applied Machine Intelligence and Informatics (SAMI), 2014, pp. 381-385, doi: 10.1109/SAMI.2014.6822444. 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

[9] 郑明惠. 证券市场热点板块流动分析及投资策略研究[J]. 大众投资指南, 2019, 2019(16): 2-3+5.

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

作者: 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

施懿宸 中财绿指首席专家

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

包 婕 中央财经大学绿色金融国际研究院研究员,ESG联合中心主任

余康齐 中央财经大学绿色金融国际研究院科研助理 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

张艾迪 中央财经大学绿色金融国际研究院特邀研究员 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com