在联交所的角度而言,ESG事宜的管治及监督以及重大ESG风险(包括气候相关风险)的管理是良好企业管治不可或缺的一环。在联交所现行《企业管治守则》规定下,上市公司的董事会负责评估及厘定上市公司达成策略目标时所愿意接纳的风险性质及程度,并确保上市公司设有合适及有效的风险管理及内部监控系统。联交所在咨询文件中强调,上述风险包括所有与上市公司业务相关的重大风险,当中应包括与ESG相关的重大风险。 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

不过,现行《企业管治守则》并无明确规定上市公司必须于年报内披露其ESG相关风险事宜的管理情况,仅有新版《ESG指引》对ESG风险的信息披露有明确要求。自2020年7月起,上市公司必须在《环境、社会及管治报告》(“ESG报告”)中加入由董事会发出的声明,当中须列出其对ESG事宜的考量及监管,披露其就ESG事宜的管治架构,其中就包括了评估、优次排列及管理重要ESG事宜(包括对业务的风险)的过程。为此,联交所亦建议修订《企业管治守则》中有关部分,将ESG事宜的风险管理要求更新至同步水平,从多方面推进及监管上市公司对ESG理念的落实。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

联交所在咨询文件提出了对《企业管治守则》的修订建议,建议透过以下方式在《企业管治守则》中详细解释企业管治与ESG两者之间的关系:

(a)在引言部分阐明两者之间的关系;及 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

(b)在《守则》中有关风险管理的部分加入ESG风险的阐述。

联交所具体修订建议 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

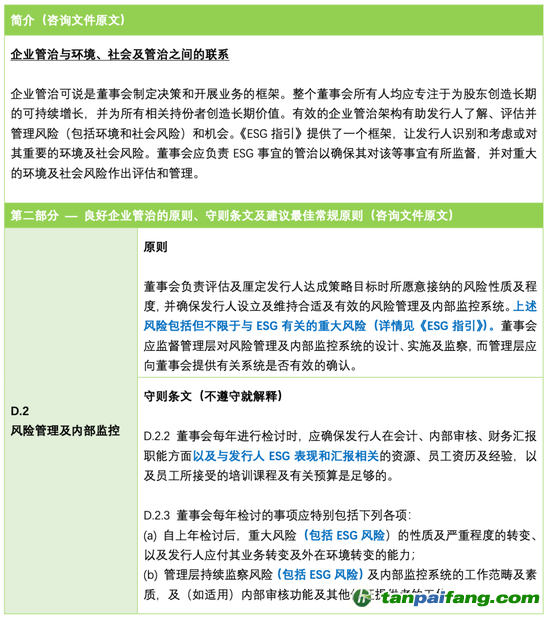

于咨询文件中,联交所围绕企业管治与ESG 的联系对新版《企业管治守则》的“简介”和“第二部分 — 良好企业管治的原则、守则条文及建议最佳常规”提供了如下修订建议:

从联交所与咨询文件中建议的修订条文可见,将ESG因素全面融入风险管理乃势在必行的大趋势。联交所本次清晰界定了企业管治与ESG之间的关系,亦指出《ESG指引》为ESG风险的识别及评估提供了基本框架,协助董事会全面监督各项重大事宜。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。