可持续保险四项原则

《可持续保险原则》包括四项原则,旨在为全球保险业提供一个应对环境、社会和公司治理(ESG)风险与机遇的实践框架。

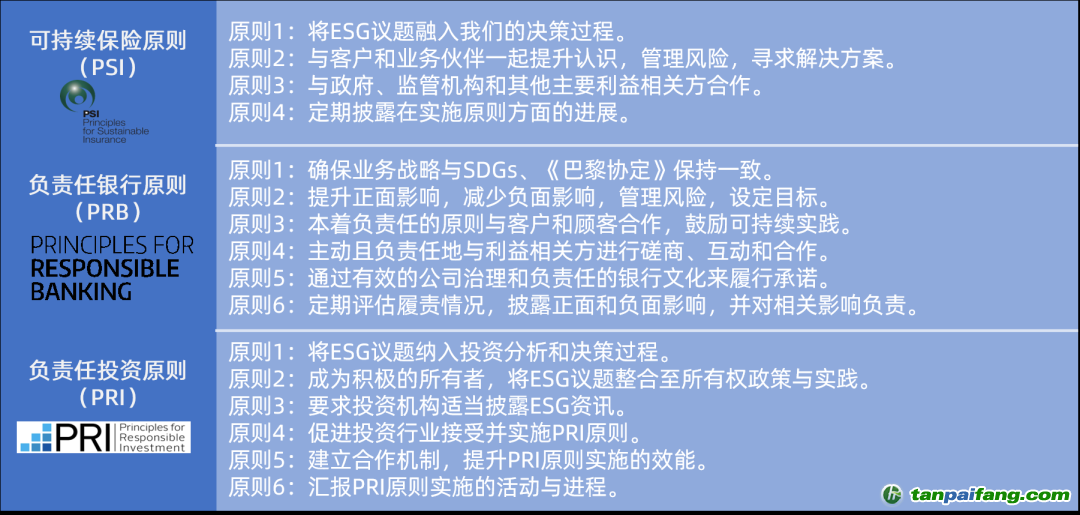

原则1关于核心业务,要求保险公司将与保险业务相关的ESG议题决策过程。这包括:保险公司要在董事会和高管层面达成与ESG相关的战略,在营销、承保、风控、理赔和资管全流程纳入ESG的考虑。

原则2关于客户和业务伙伴,要求保险公司与客户和业务伙伴共同努力,提升对ESG议题的认识,管理相关风险,寻求解决方案。对保险公司来说,业务伙伴包括供应商、再保险公司和保险经纪公司等。

原则3关于监管机构及其他主要利益相关方,要求保险公司与政府、监管机构和其他主要利益相关方合作,促进全社会在ESG问题上的广泛行动。这些主要利益相关方涉及广泛,有政府间组织、非政府组织、行业协会,还有科研机构和媒体。

原则4关于信息披露,要求保险公司展示问责机制和透明度,定期披露在实施《可持续保险原则》方面的进展,并与客户、监管机构、评级机构等开展对话。

如果把《可持续保险原则》与《负责任银行原则》、《负责任投资原则》放在一起比较,可以看到三者有不少共同点,譬如都关注风险管理、强调信息披露。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

PSI、PRB、PRI比较

中国平安宣布签署PSI

保险行业ESG和银行、资管到底有什么不同呢?秘密主要藏在原则1里,即ESG与保险公司的业务和决策过程相结合。保险产品的独特性造就了保险行业ESG的独特性。

首先,保险公司可以通过产品创新,分摊、减少客户及社会的ESG风险。保险行业存在的意义就是分摊风险,当风险发生时,保险可以对投保人予以一定保障,这种属性在银行和资管行业中是没有的。ESG领域有不少风险点属可保风险(insurable risk),保险公司可以发挥作用。比较常见的是污染责任险。企业投保后,可在突发污染事故时寻求保险赔付,减少损失;保险公司出于风控考虑,会密切关注投保企业的污染风险,从而降低全社会污染事故发生的概率,创造社会价值。

第二,保险公司要同时考虑ESG对负债端和资产端的影响。与银行和资管主要考虑资产端的ESG影响不同,保险公司既要考虑ESG对资产端的影响,也要考虑ESG对负债端的影响。以空气污染与气候变化为例,这两个问题有同源性,即石油、煤炭等化石能源的开采和使用。低效率地使用化石能源既会造成PM2.5等空气污染,也会因排放温室气体加剧气候变化。空气污染导致人们健康受损,增加健康险的赔付;气候变化引致极端天气事件增多,除了会增加农业险的赔付外,还会导致保险资管持有投资组合的价值贬损。此时,ESG对保险公司就形成双重夹击之势,保险公司自然更不能轻视。

第三,保险资金具有长期、系统的属性,与ESG风格匹配。在成熟的金融市场,保险资金都占有很重要的位置,一方面是保险资金具有长期属性,另一方面是保险资金因为规模巨大具有系统重要性。有两个词分别对应这两种属性:Generational Investment和Universal Investment。前者是说保险资金投资周期长,可以跨越世代;后者是说保险资金规模大,投资组合要分布全市场,才足以分散风险。因此,保险资金会更关注一些长期因素,更加追求长期稳健影响,而不是短期超额收益,这与ESG的投资风格是十分匹配的。(养老金与之相仿,可以读我的另一篇文章《全球三大养老金联合声明倡导ESG投资》)。

可见,ESG对保险行业十分重要,对寿险公司和再保险公司更加如此。中资保险公司可积极参与UNEP FI,签署《可持续保险原则》。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。