有关实体企业参与ESG的动机,学者做了很多研究,通过几套理论来梳理。严格来说,这些理论都是在诠释企业的CSR行为,特别是其ESG实践。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

有学者通过机构说(institutional theory)的理论框架,来解释企业ESG实践的动机,强调法律法规、社会常轨及文化认知模式这三种”机构支柱”对企业行为的影响。譬如,当企业受到节能减碳、降低排污的法规要求时,会驱动其环境实践;当企业面对公民社会团体的监督时,会驱动其被要求的ESG实践。另外,当企业所属的行业组织强调责任承担时,会诱发成员见贤思齐之心,驱动其ESG实践。

当然,只用外在的机构因素来解析ESG实践的驱动力,可能并不够,故有学者通过资源基础说(resource-based theory),从创造长期盈利的视角来诠释企业行为。譬如,策略性CSR说(strategic CSR theory)就认为,企业实践ESG是因为这样做可为它创造比较优势,让它长期致胜,绩效表现更佳。知名的管理学大师麦克·波特一度持有这种看法,后来更进一步发展了创造共享价值说(creating shared value, CSV)。

除此之外,也有学者认为不应该从工具角度看CSR,而应该从目的角度看CSR。这种理论是肯定CSR的内在价值,认为驱动企业ESG实践的是伦理层面的规范因素。相对于此,也有人从另一极端来看CSR,认为提升企业形象、经营公共关系才是ESG实践的驱动因素。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

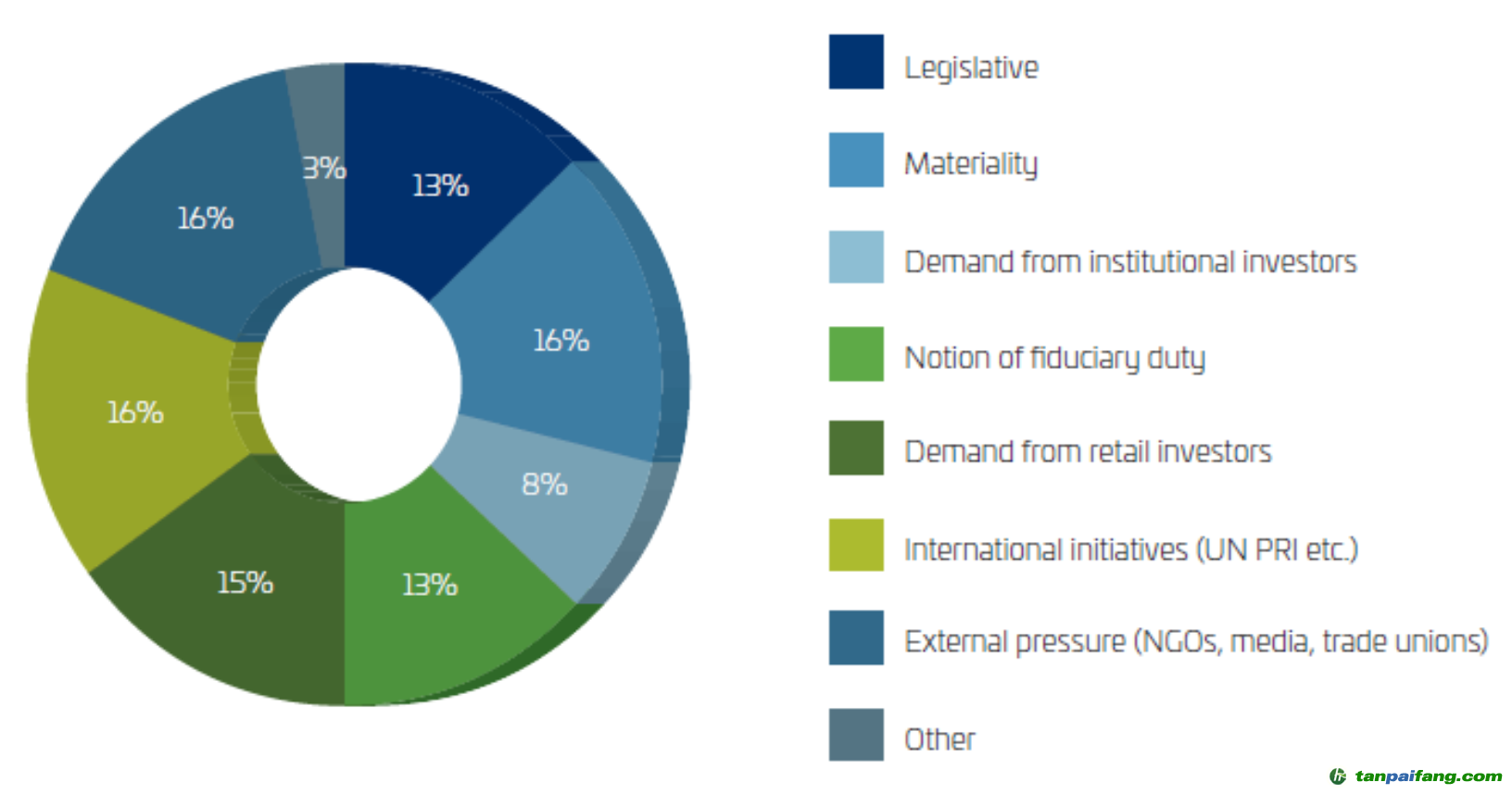

针对ESG投资的驱动因素,Eurosif于2018年做了调查,总结出以下几个因素:实质性(财务绩效)的考虑、法律法规的要求、社会团体的压力、国际推动方案的学习、受托人职责的驱使、投资人的产品需求等。我们可以把这些驱动因素放在上面所讲的机构说、资源基础说的框架下,其中的法律法规的要求、社会团体的压力、国际推动方案的学习等因素,符合机构说的框架,而实质性的考虑、投资人的产品需求等因素,则符合资源基础说的框架。